ぷくろー

ぷくろー

これからのお金のことで、みんなが不安に思うこと、そう、老後資金。

その老後資金を準備する制度の1つに、個人型確定拠出年金iDeCo(イデコ)があります。

簡単にいうと、自分で年金を積立できる制度で、政府が積極的にサポートしてくれるんです。

そのため、加入することで国から様々な税制優遇を受けることができ、節税効果があります。

今回はそのiDeCoの税制メリットについて、わかりやすく解説していきます。

目次

iDeCoの3つの税制メリット

iDeCoの税制メリットは大きく分けて3つのステップがあります。

- 積立時

- 運用時

- 受取時

それでは、一つずつ詳しく説明していきましょう。

iDeCoの税制メリット① ~積立時の税制優遇~

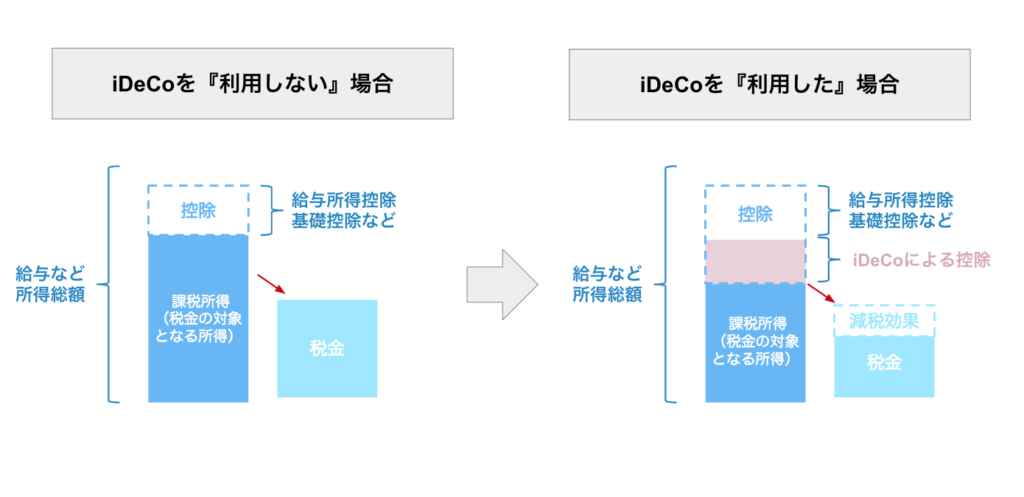

積立時の税制メリットは、『積立金が全額所得控除の対象になる』という点。

みなさんが支払う所得税や住民税は、所得額(年収)に応じて課税されますよね。

つまり、年収が高ければ高いほど、支払う税金も多くなるということ。

しかし、iDeCoを使えば、積立した全額を所得から控除することができます。

ぷくろー

詳しい方法は、また別の記事にて解説していきます。

iDeCoの税制メリット② ~運用時の税制優遇~

運用時の税制メリットは、『運用で発生した利益が非課税になる』という点。

一般的に、金融商品を運用して利益が発生した場合、その20.315%を税金として国に納める必要があります。

しかし、iDeCoでは、その運用益に対する税金が全て免除され、非課税になります。利益が出ても税金を支払う必要がありません。

ぷくろー

iDeCoの税制メリット③ ~受取時の税制優遇~

受取時の税制メリットは、『公的年金等の控除でも利用可能になる』という点。

60歳以降になったら、積み立てた資金を受け取りますよね。

この際、受取方法は年金か一時金か選べます。

例えば、年金で受け取る場合は「公的年金控除」、一時金で受け取る場合は「退職所得控除」が適用されます。

そのため、どちらにせよ一定額までは非課税になるというメリットがあります。

ぷくろー

まとめ

個人年金として、国が積極的に税制優遇してくれる、個人型確定拠出年金iDeCo。

3つのステップで節税効果が得られ、とても節税効果の高い制度です。

税制上の優遇を受けられる資産づくりのための制度や商品は他にもありますが、この3つのステップ(積立時、運用時、受取時)全てにおいて優遇を受けることができるのは、iDeCoだけなんです。

節税効果の高いiDeCoで、老後の資金を作っていきましょう。