ぷくろー

ぷくろー

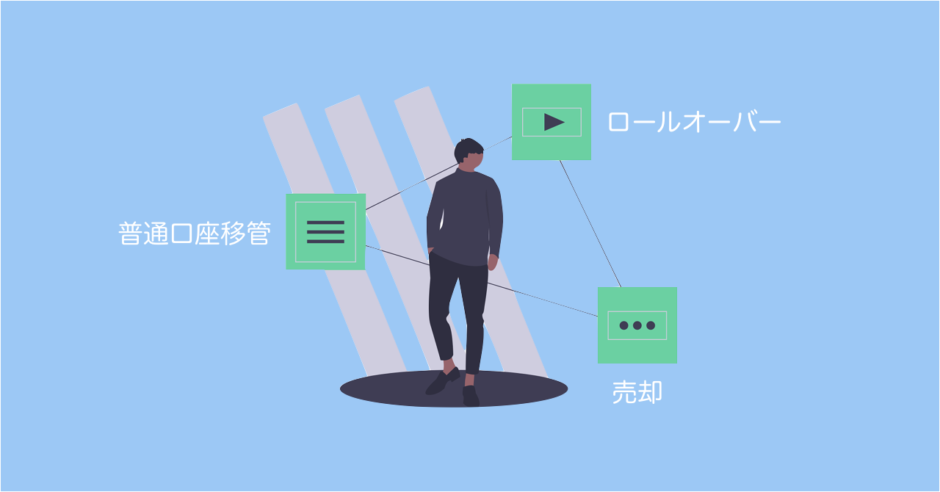

NISAの非課税有効期限が終わる際には、ロールオーバー、普通口座への移管、売却の3つの選択肢があります。

本記事では、それぞれの方法についての説明と、ケース別にどの方法を選ぶべきか分かるような図を用意しています。

目次

NISA非課税期間後の対応、3つの選択肢

冒頭でもお話したように、NISAの期限終了のタイミングでは、以下の3つのアクションからいずれかを選ぶことになります。

- ロールオーバー

- 売却

- 普通口座への移管

それぞれ、どのようなことなのか、簡単に解説していきましょう。

ロールオーバー

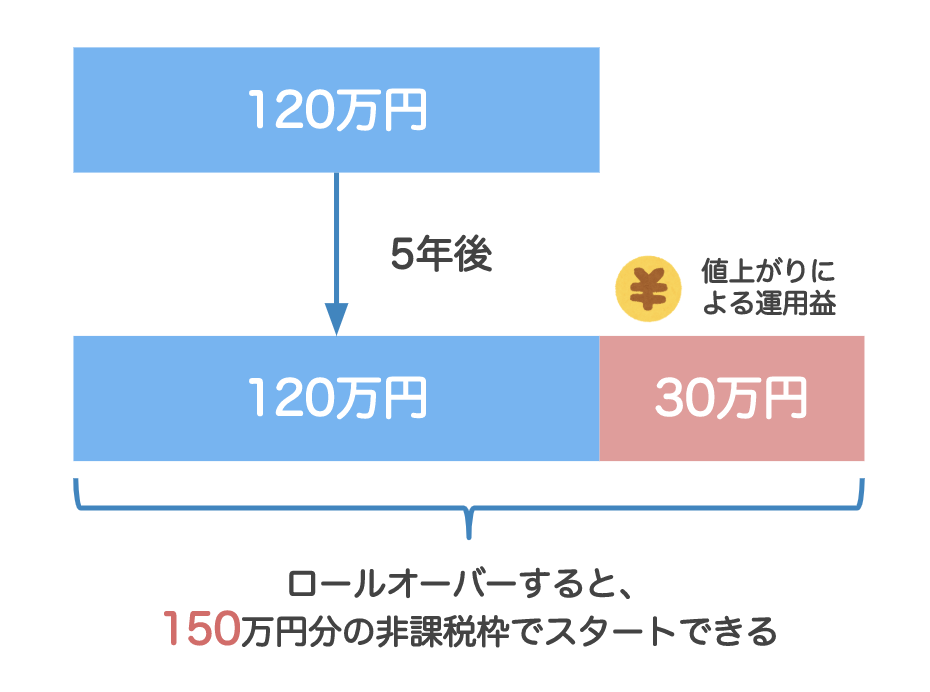

ロールオーバーとは、日本語では「繰越」の意味で、ここでは「翌年のNISA枠に繰り越すこと」をいいます。

ロールオーバーの特別な点としては、通常NISAの非課税枠は年間120万円までとなっていますが、ロールオーバーの際には、その上限値が適用されず、値上がり分も含めてそのまま非課税枠として繰り越すことができます。

ちなみに、ロールオーバーは、NISAの有効期限が終了する年の12月初めまでに、ロールオーバーの申請を証券会社にたいしてする必要があります。

ぷくろー

売却

次に、「売却」という選択肢があります。

あまりケースとしてはないと思うのですが、ちょうどNISAの非課税期間が終わるタイミングで、今後のさらなら株価の伸びが期待できないと思った際には、売却をえらぶとよいでしょう。

その場合には、NISA有効期限中の年内に、売却する必要があります。

普通口座への移管

さいごに、「普通口座への移管」という選択肢があります。

これは、ロールオーバーの手続きや売却を行わなかった場合に、自動的に処理されるものです。

非課税期間はなくなるものの、今後もある程度の成長が期待できるのであれば、保有し続けていたほうがお得ですよね。

ぷくろー

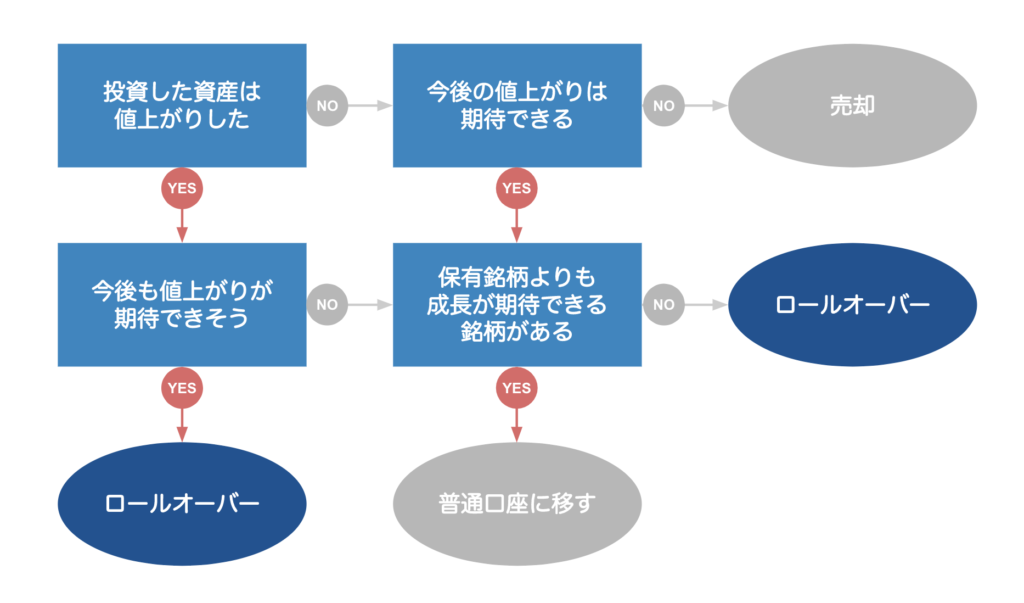

NISA終了後の対応をフローチャートで表現

ここまでで、NISAの非課税期間終了後の対応について、3つの選択肢を解説してきました。

でも、「結局どうすればいいのか分からない、、」という方も多いと思うので、分かりやすくするために、イエス・ノーチャートで整理してみました。

ぷくろー

こちらのチャートを参考に、期間終了後のイメージも湧かせていただければと思います。

まとめ

本記事では、NISAの期間終了後の対応について、ロールオーバー、普通口座への移管、売却という3つの選択肢を解説し、YES・NOチャートでケース別にどれを選ぶべきかを表現してみました。

NISAの制度は最初は少し複雑で分かりにくい部分もあるかもしれません。

「ここが分からない」といったことがありましたら、Twitter でお知らせください!

ぷくろー