ぷくろー

ぷくろー

本記事では、「NISA」と「つみたてNISA」について、それぞれの違いを分かりやすく整理した上で、パターン別にどちらを選ぶべきかを解説していきます。

目次

NISAとつみたてNISAの違いはどこにあるの?

NISAとつみたてNISAでは、非課税となる期間、非課税となる金額、投資商品の対象、投資の方法が異なります。

ぷくろー

NISAとつみたてNISAの基本情報を比較

こちらは見たことのある人もいるかもしれませんが、NISAとつみたてNISAの比較となると、以下の表が一般的です。

| 種類 | NISA | つみたてNISA |

|---|---|---|

| 最大期間 | 5年 | 20年 |

| 非課税枠(年間) | 40万円 | 120万円 |

| 投資対象 | 一定の条件にあった投資信託 | 株式、投資信託、ETF |

| 投資方法 | 定期的に積立(毎日 / 毎週 / 毎月) | 制限なし |

ぷくろー

最大期間はどう違うの?

最大期間は、NISAで5年間、つみたてNISAで20年間となっています。

これは、一度株式や投資信託を購入してからどれくらいの期間非課税となるかを表しています。

NISAでは5年間に対して、つみたてNISAでは20年間なので、投資した株や投資信託が値上がりしていくとすると、期間は長ければ長いほど嬉しいわけですね。

非課税枠(年間)はどう違うの?

非課税枠は、それぞれの年間で、NISAは120万円、つみたてNISAは40万円となっています。

NISAのほうが非課税にできる投資枠は大きいことになります。

ぷくろー

投資対象はどう違うの?

投資対象は、NISAの方が個別株式も含めて幅広い証券への投資が可能になっています。

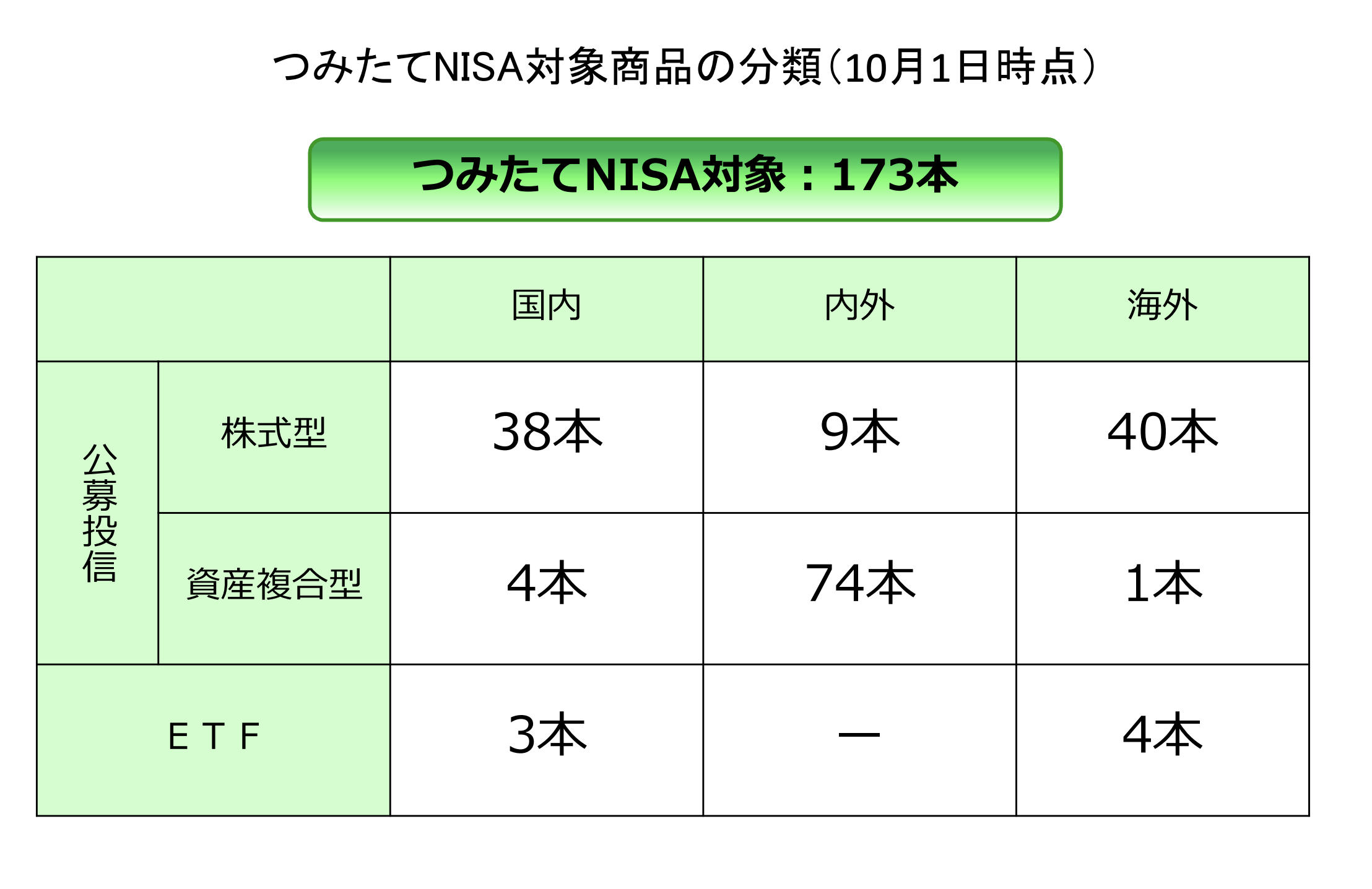

大きな違いとしては、NISAでは国内外の株式、投資信託、ETFの購入が可能となっていますが、つみたてNISAでは、金融庁が選定した長期・積立・分散投資に適した173の投資商品が対象(2019年10月時点)となっています。(金融庁資料)

ちなみに、173の投資商品のうち、各証券会社によって取扱のある投資商品は異なるため、1つの証券会社で選ぶことのできる数はもうすこし限定されています。

たとえば、SBIのつみたてNISAの投資対象はこちらから確認できます。

参考 SBI証券のつみたてNISA商品ラインナップSBI証券ぷくろー

投資方法はどう違うの?

NISAは、1年のうちのいつでも好きなときに好きな金額だけ投資を行うことができます。

一方で、つみたてNISAは、毎日・毎週・毎月といった定期で指定した投資信託を購入していくスタイルとなります。

ぷくろー

NISAとつみたてNISA、どっちが儲かるの?

NISAとつみたてNISAの違いを整理した上で、結局気になるには、「どちらが儲かるの?」という点ですよね。

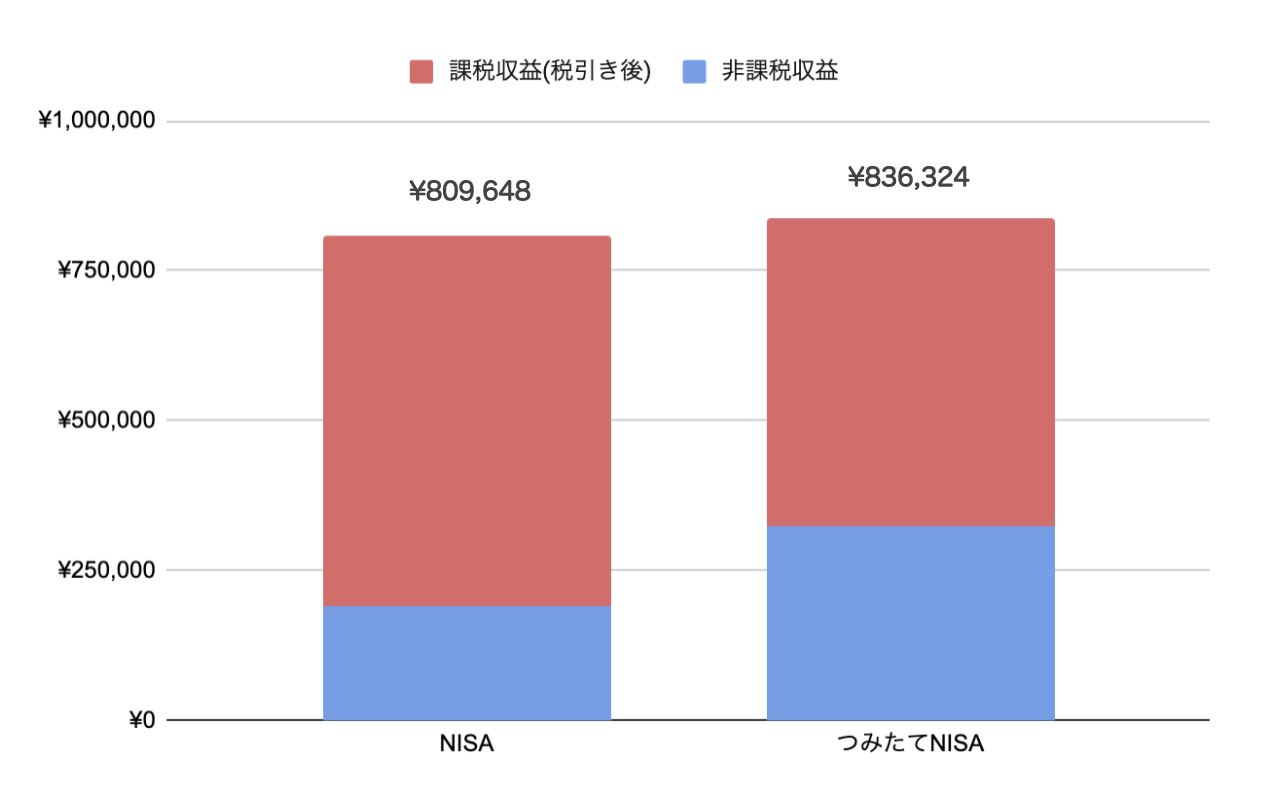

ここでは、同じ投資予算で同じ投資信託を購入したと仮定して、20年後にそれぞれいくらの収益が得られるのかを検証してみます。

比較検証のための条件は?

両者を比較するために、以下のような条件を仮定することとします。

- 年間の投資予算は120万円とする

- 最初の1年間で投資した120万円が20年後にどうなっているのかで比較する

- 投資対象は、同じ投資信託で年利は3.0%とする

- つみたてNISAは年間40万円までのため、残りの80万円は普通口座で運用する

- NISAは非課税期間の5年間が経過した後は、普通口座へ移管する

20年後に収益が大きいのはNISAとつみたてNISAどっち?

シミュレーションの結果が以下のグラフです。

このように、20年後には、「つみたてNISA」の方が数万円多く収益が出る計算となりました。

ただ、そこまで大きな差ではないという印象もありますね。

ぷくろー

初心者ならNISAとつみたてNISAどっちを選ぶべき?

では、先ほどのシミュレーションの結果も踏まえて、投資初心者なら「NISA」と「つみたてNISA」のどちらを選ぶべきでしょうか?

シンプルに整理すると、以下のようになります。

- 同じ投資信託を購入し続けるのであれば「つみたてNISA」

- 個別企業の株式の購入もするならば「NISA」

これくらいシンプルになると、分かりやすいですね。

ぷくろー

まとめ

本記事では、「NISA」と「つみたてNISA」の違いについて整理した上で、パターン別にどちらを選択すべきか解説してきました。

最初はややこしいと感じる部分もあると思いますが、本記事が「NISA」と「つみたてNISA」の検討の参考になれば幸いです。