個人型確定拠出年金iDeCo(イデコ)は、将来の不安をとりのぞくための、とてもお得な制度のこと。

でも、名前も難しいですし、ただの節税制度ではなく「年金」ということで、ちょっと複雑で分かりづらいですよね。

というわけで、本記事では、iDeCo初心者の人でも分かるように、iDeCo(個人型確定拠出年金)の仕組みについて解説していきます。

ぷくろー

ぷくろー

目次

個人型確定拠出年金iDeCo(イデコ)とは?

ぷくろー

「個人型確定拠出年金」って、名前からしてわかりにくいですよね。

それぞれの言葉を分解してみると、

- 加入者が(個人型)、

- 毎月一定の金額を積み立て(掛金を拠出するといいます)、

- 老後に引き出せる(年金として)制度

という意味だということが分かります。

↑国の公式サイトでは、自分で育てる、自分の年金というコンセプトですね。

ぷくろー

iDeCo(イデコ)は何がいいの?

国民年金や厚生年金を補ってくれる!

老後の生活やお金については、誰もが心配してることですよね。

国民年金や厚生年金などの公的な年金だけでは、ゆとりある老後の生活を送るには不十分と言われています。

つまり、足りない老後資金は、自分で用意する必要があるということなんです。iDeCoはまさにそんな時に役立つ制度なのです。

ぷくろー

「もうひとつの年金」

なんだね!

税制上のメリットがある!

iDeCo(イデコ)に加入することで、国から様々な税制面の優遇を受けることができ、節税効果があります。

詳しくはこちらの記事をご覧ください。

節税効果はどれくらい?iDeCoの3つの税制メリットとは?

節税効果はどれくらい?iDeCoの3つの税制メリットとは?

iDeCo(イデコ)はどうやって始めるの?

iDeCo(イデコ)の利用には、専用の口座を開設する必要がありますが、銀行、証券会社、保険会社どこでも作ることができます。

ただし、気をつけなければいけないのが、『運用中に付き合える機関は1つだけ』ということ。

金融機関によって、口座管理手数料や運用できる金融商品(定期預金や保険、投資信託)が異なるので、慎重に選ぶ必要があります。

iDeCo(イデコ)は誰でも加入できるの?

日本在住の20歳以上60歳未満の方であれば、原則誰でも始めることが可能です。

実際どれくらいの人がやっている?

2019年7月現在、約130万人がiDeCoに加入しています。

前月比で1.5倍になるくらい、ここ最近申込者が急増しているんです。

参考 イデコの口座数が急増、「2000万円問題」が開いた投資の扉bloombergiDeCo(イデコ)はいくらからできる?

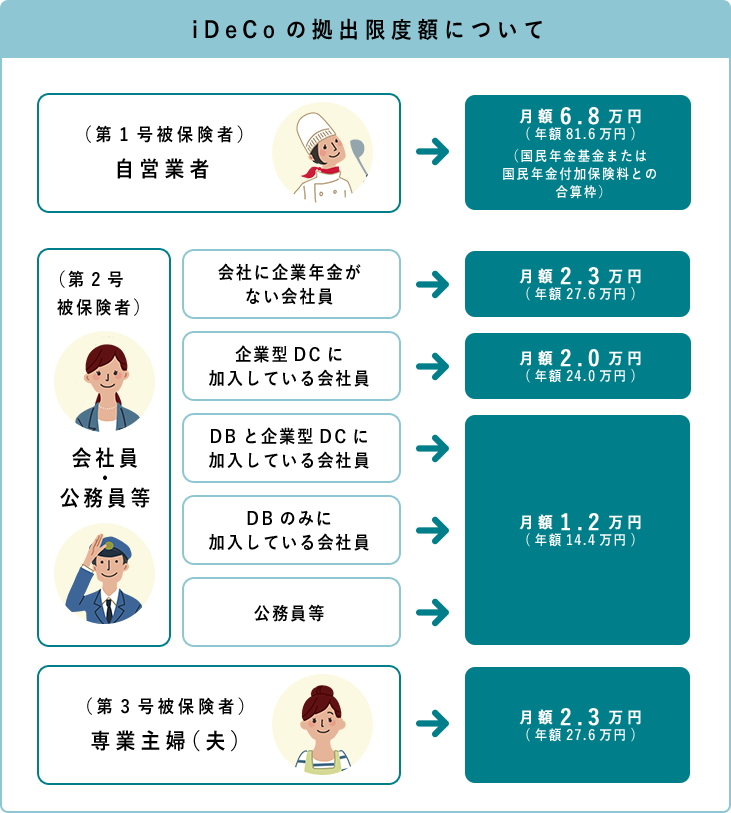

月額5,000円から始めることができます。上限金額は、下記の通り、加入者の職業等によって定められています。

また、掛金の変更は、毎年1月~12月までの間に1回だけ可能となっています。

iDeCo(イデコ)で貯めたお金は、どうやってもらう?

60歳以降に、年金または一時金で受け取ることが可能です。

残念ながら、60歳になるまで引き出すことはできません。年金と同様ですね。この資金ロックは、ライフプランの中で注意しておくとよいでしょう。

まとめ

本記事では、iDeCo(イデコ)について、初心者の方向けに、基礎的な内容を解説してきました。

個人型確定拠出年金iDeCoは、お得に資産運用をしながら、老後の資金を準備することができる、一石二鳥な制度です。

次回からは、細かい疑問点にもお答えしつつ、iDeCoについてさらに深ぼっていきたいと思います。

ぷくろー