ぷくろー

ぷくろー

本記事では、『ウォール街のランダム・ウォーカー』の第1章より、資産評価の方法の1つである「ファンダメンタル価値」について解説していきます。

図を用いてなるべく簡単に解説したつもりなので、投資初心者という方もぜひ読んでみてください。

目次

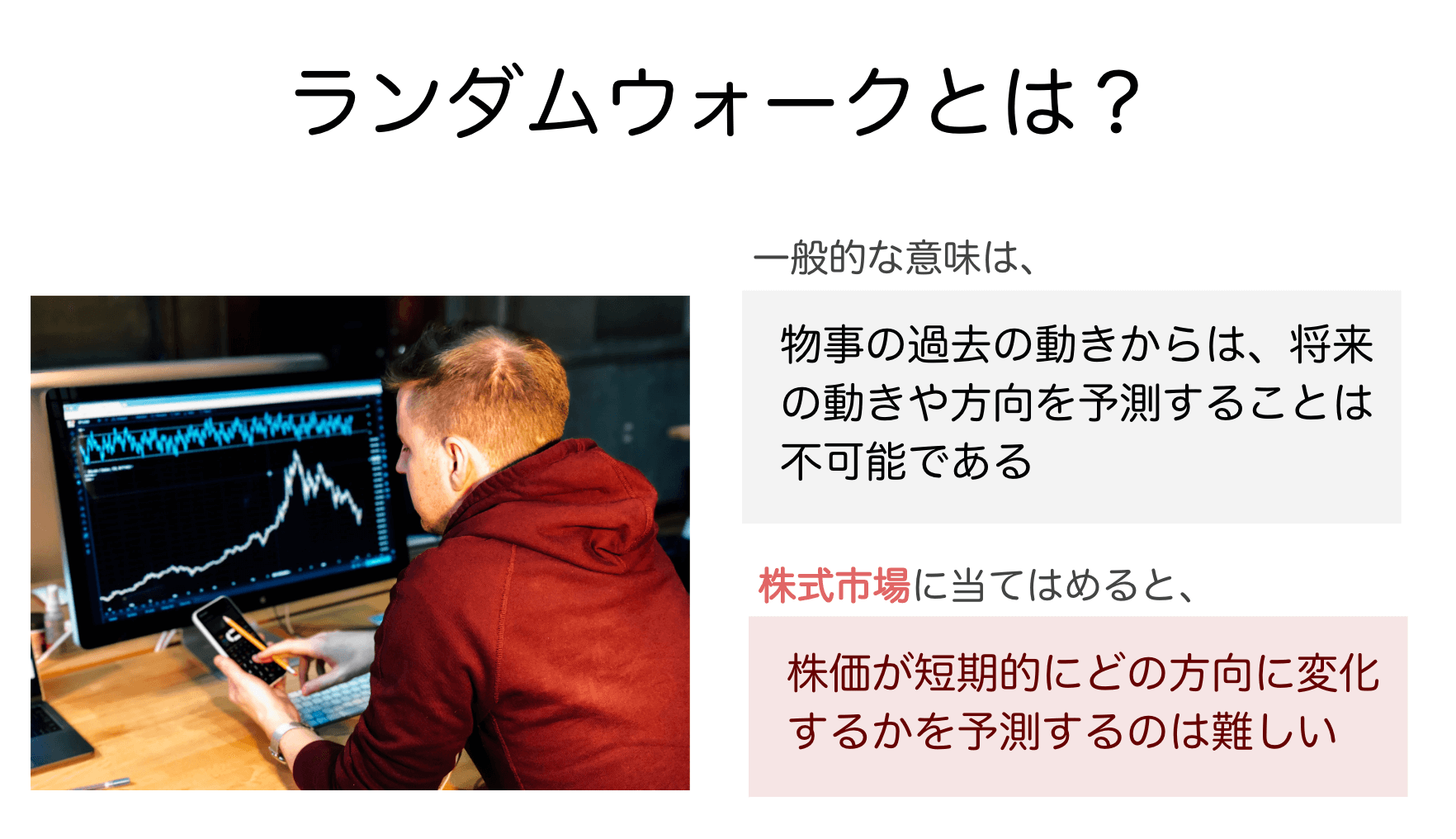

「ランダムウォーク」とはなにか?

まず、書籍のタイトルにもある「ランダム・ウォーク」とは、どのような意味でしょうか?

ランダムウォークは、一般的には、「物事の過去の動きからは、将来の動きや方向を予測することは不可能である」という意味です。

これを株式市場に当てはめると、「株価が短期的にどの方向に変化するかを予測するのは難しい」という意味になります。

ぷくろー

ウォール街のプロのトレーダーが取引するのと、目隠しをしたサルに新聞の相場欄めがけて適当にダーツを投げさせて選んだポートフォリオで運用するのとで、パフォーマンスに違いがないといといった話もよく言われますね。

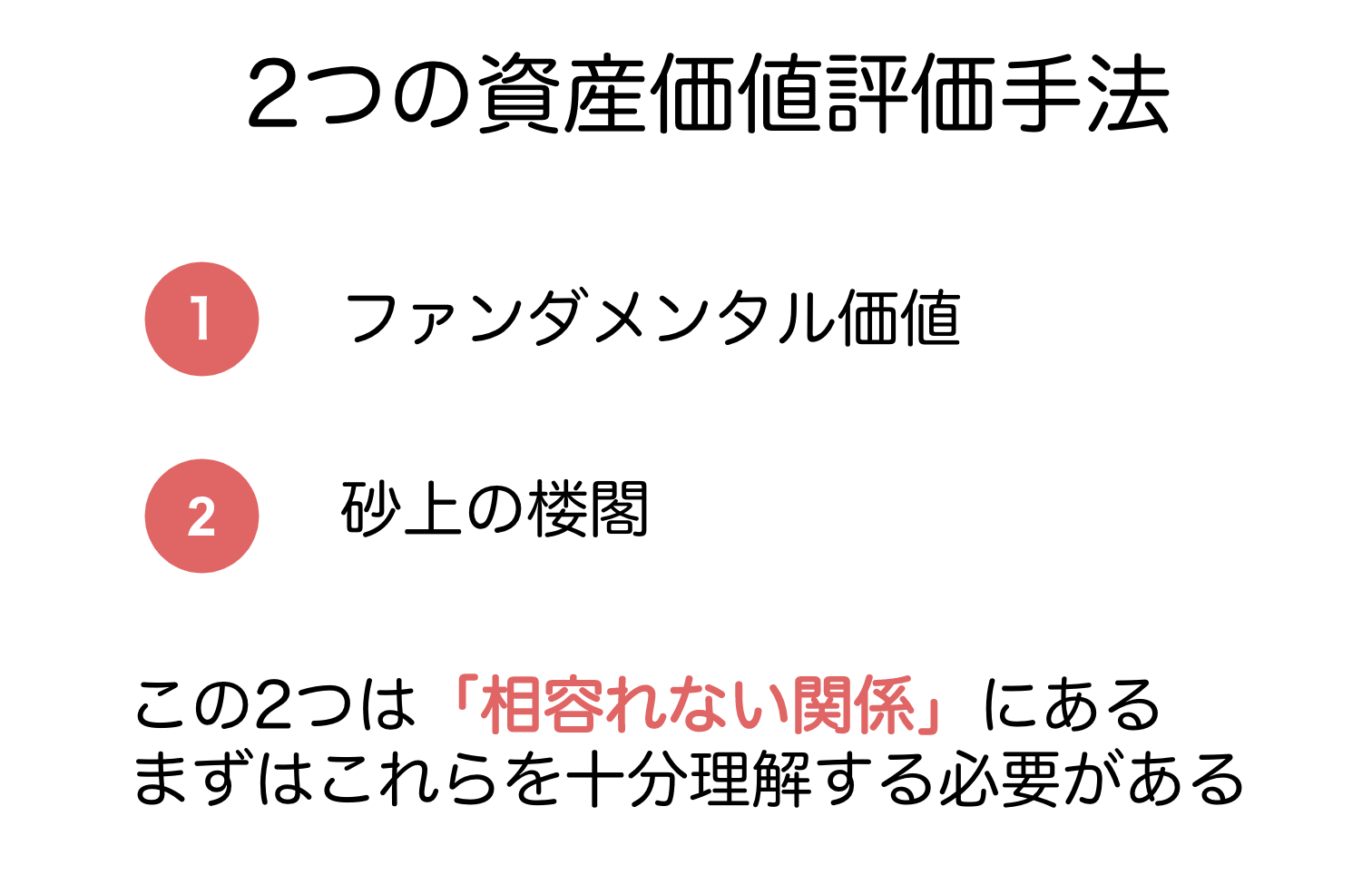

2つの資産価値評価の方法

ただ、サルと同じにされては困る証券アナリストは、次のような資産価値評価の方法を提唱しており、二派に分かれています。

1つ目は、「ファンダメンタル価値」。2つ目は「砂上の楼閣」。

本記事では、ファンダメンタル価値理論について、詳しくみていきましょう。

砂上の楼閣理論については、次の記事で解説していきます。

ファンダメンタル価値

ここからは、「ファンダメンタル価値」の資産価値評価について、解説していきます。

ぷくろー

ファンダメンタル価値の考え方

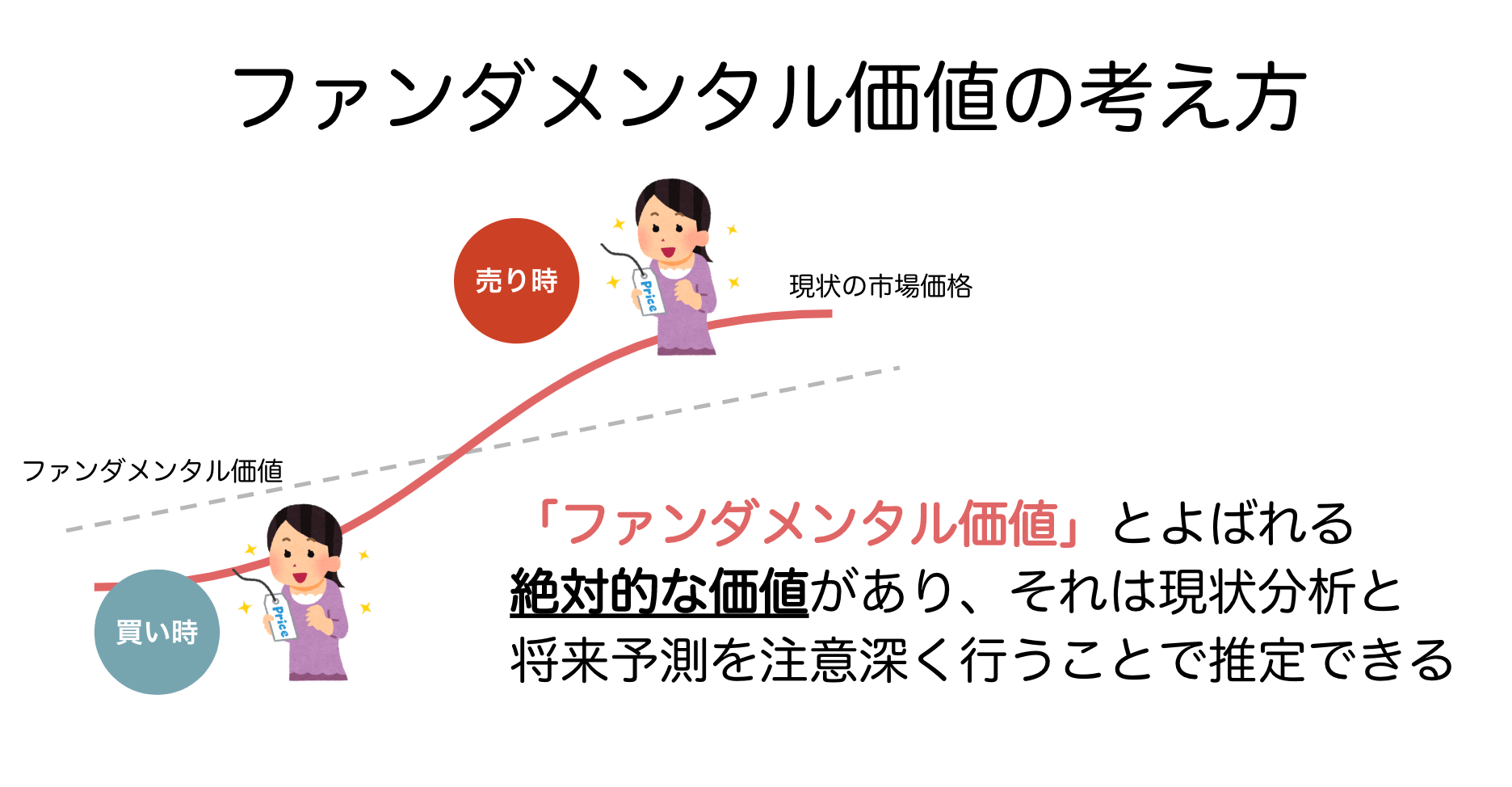

ファンダメンタル価値理論では、株式には「ファンダメンタル価値」とよばれる絶対的な価値があり、それは現状分析と将来予測を注意深く行うことで推定できると考えます。

つまり、その株式の市場価格がファンダメンタル価値より低ければ、いつか市場価格は上昇していくはずですし、反対に市場価格がファンダメンタル価値より高ければ、いつか市場価格は下降していくはずであるというわけです。

市場価格は、ファンダメンタル価値の絶対的価値に戻ってくるはずというわけですね。

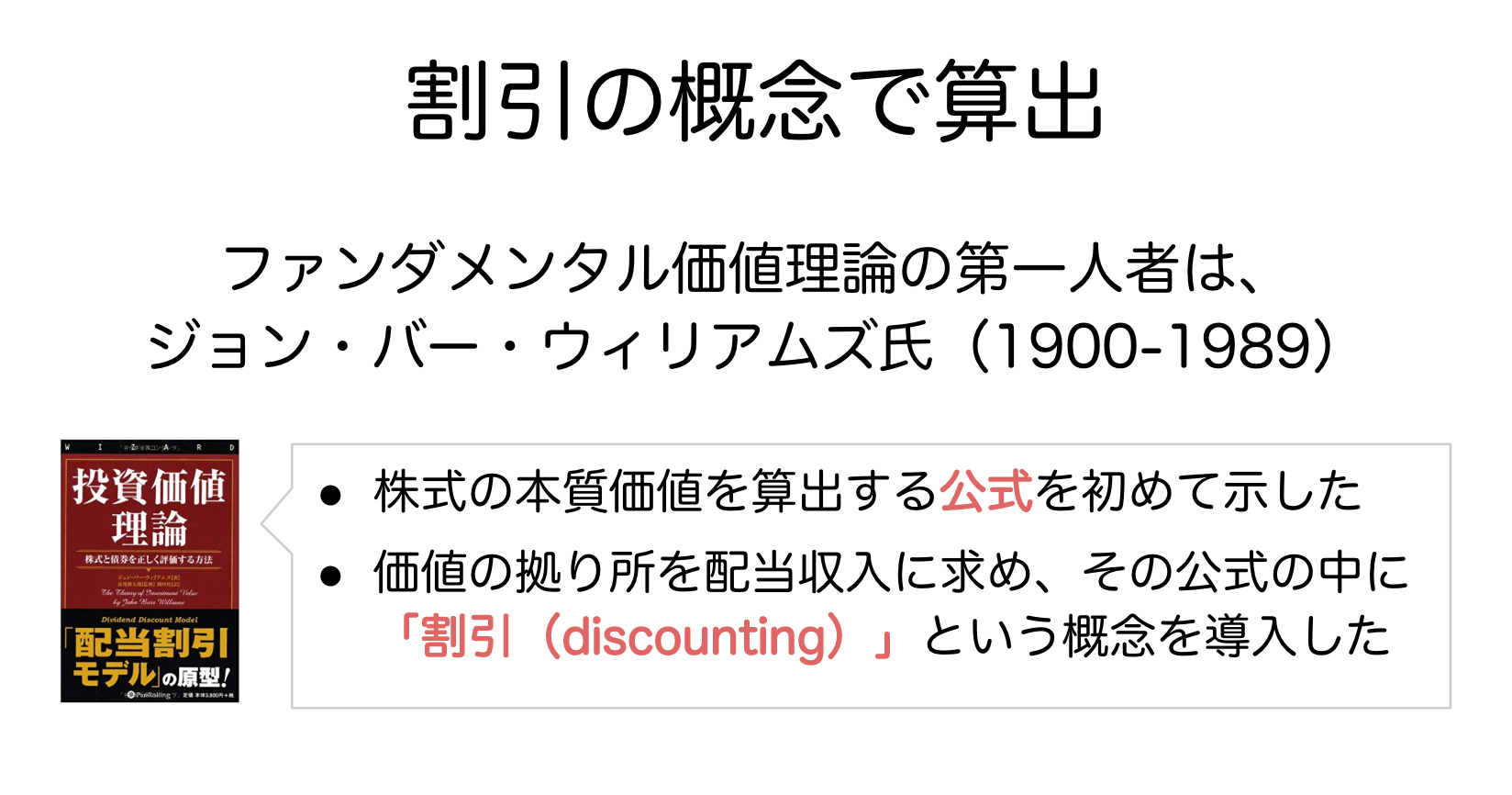

「割引」を用いて価値算出の公式を示した

ファンダメンタル価値の第一人者と言われているのは、ジョン・バー・ウィリアムズ氏です。

ジョン・バー・ウィリアムズ氏が第一人者と呼ばれるのは、株式の本質価値を示す公式を初めて発表したからです。

その公式では、「割引(discounting)」という新たな概念が導入されました。これが革命的だったわけです。

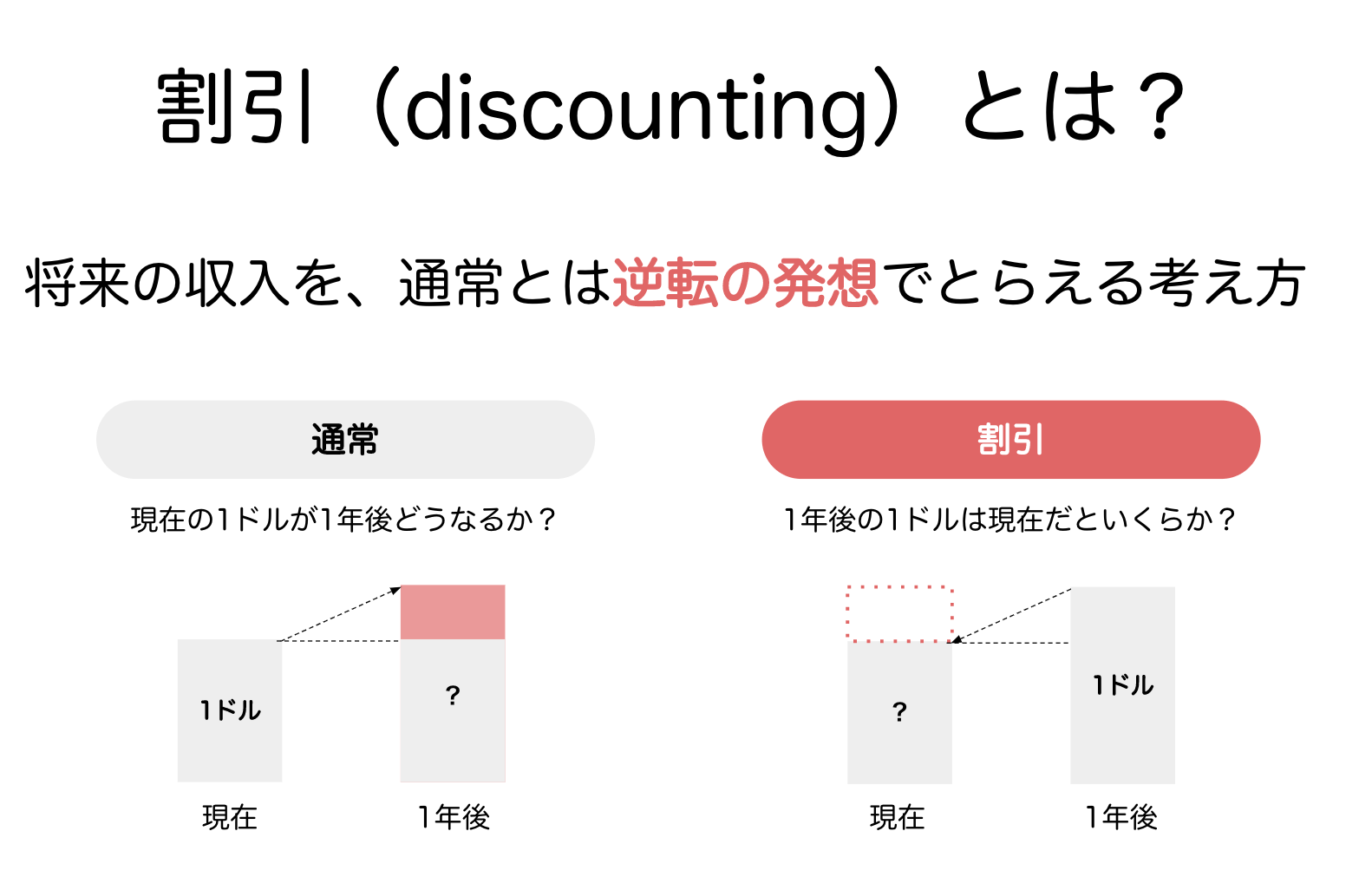

「割引(discounting)」とはなにか?

ぷくろー

割引は、将来の収入を、通常とは逆転の発想でとらえる考え方です。

たとえば、100万円を持っているとして、年間の金利が5%だったとします。

このとき、通常であれば、現在の100万円が1年後に105万円になるというふうに考えます。

一方、割引の考え方は、1年後に100万円ある場合に、その今日時点の価値は95.2万円と考えます。

このように、将来的な価値に対して、金利を考慮して現在の価値を算出する考え方が「割引」というわけです。

割引による現在価値の算出

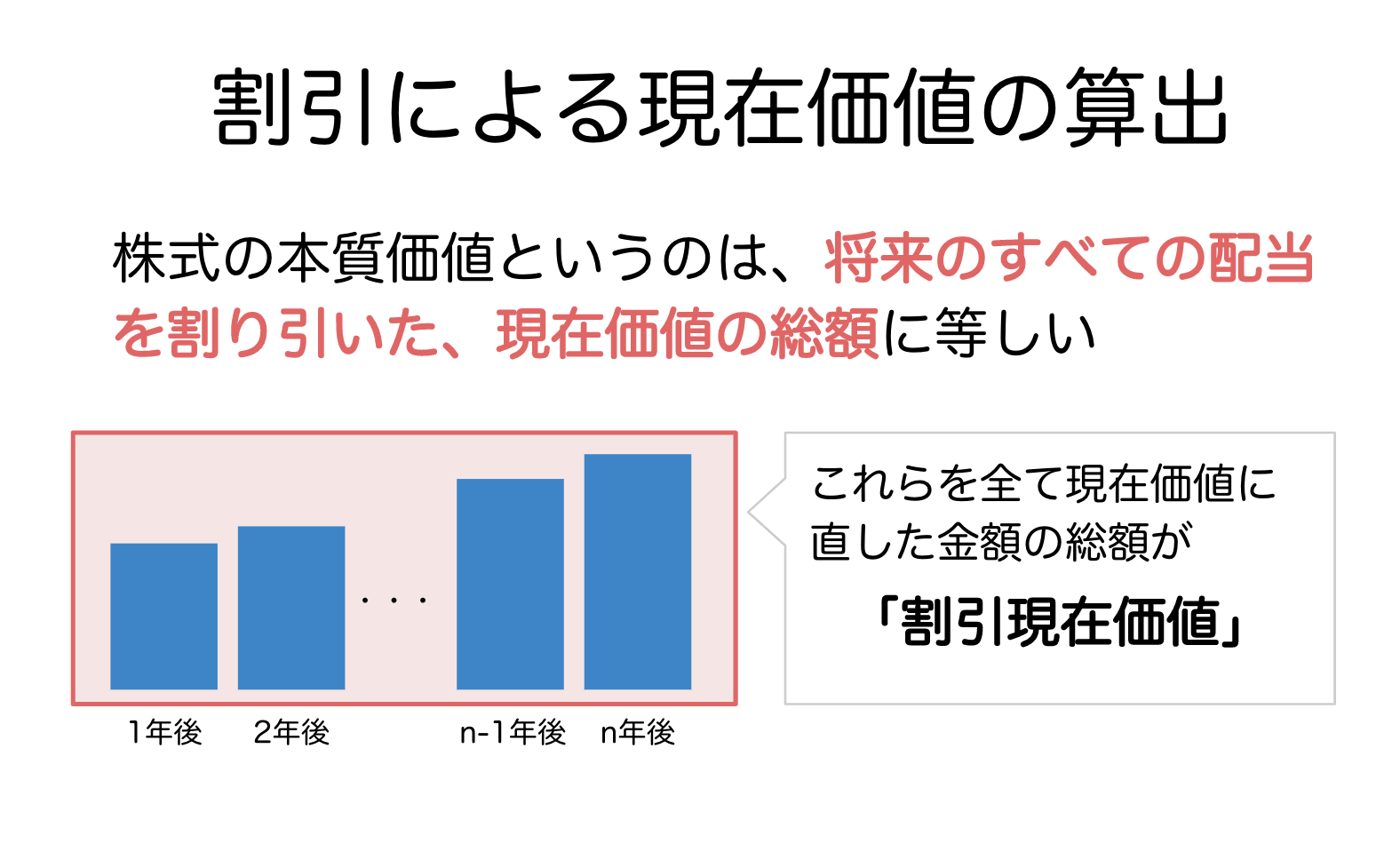

ジョン・バー・ウィリアムズ氏は、著書『投資価値理論』の中で、株式の現在の価値とは、将来のすべての配当を割り引いた現在価値の総額に等しいと言っています。

これは1つの考え方として、なるほどと思いました。

一方で、株価自体の値上がり益(キャピタルゲイン)については考慮しないのかなと疑問にも思いました。このあたりはまた調べてみます。

配当・利益の成長率予測が重要に

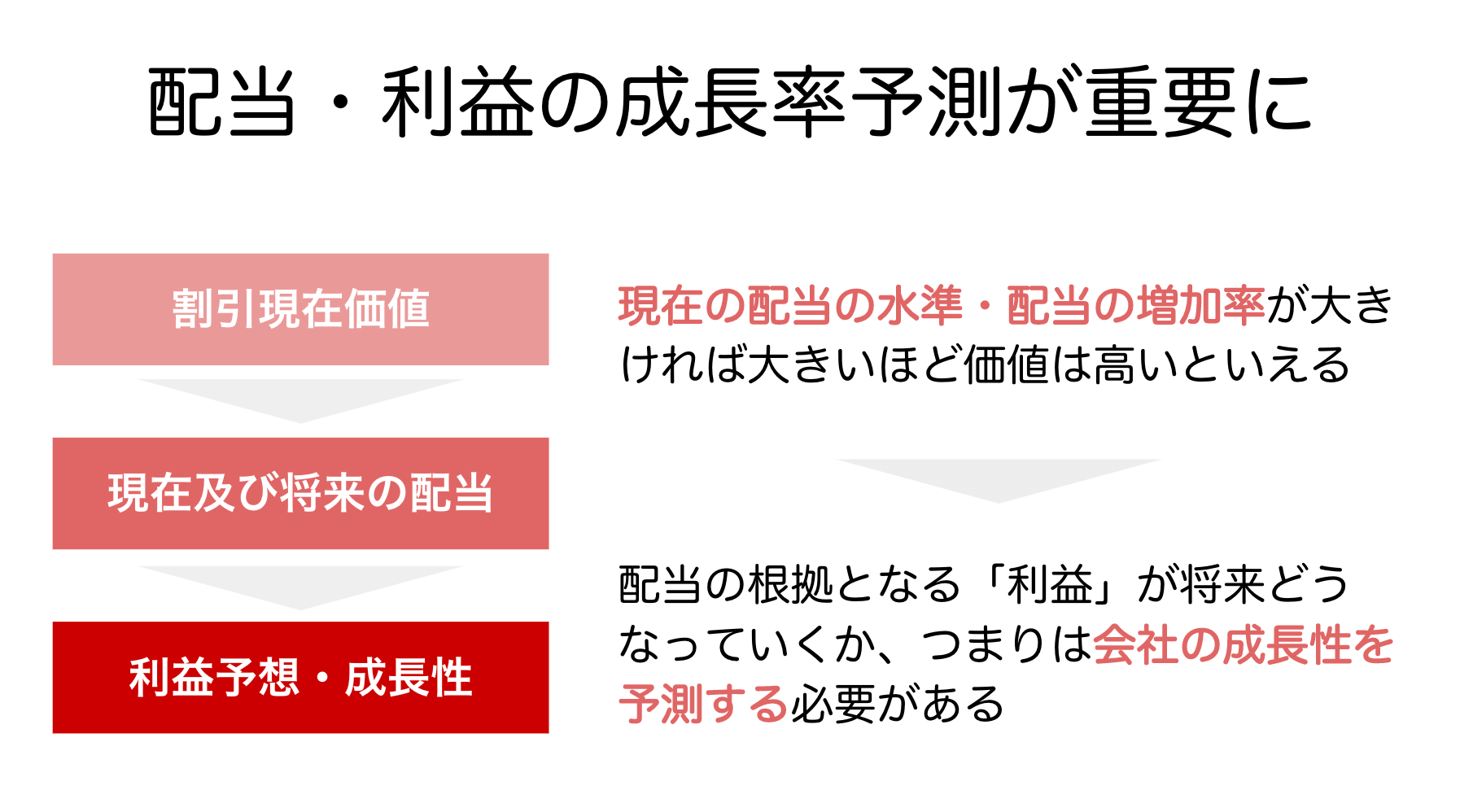

このように、将来の配当の割引現在価値の総和が株式の価値だとすると、その会社の配当が今後どうなっていくのか、さらにいうと、その会社の収益が今後どうなっていくのかが重要になってきます。

つまりは、会社の成長性を見極める必要がでてくるわけですね。

この予測あるいは推定が、ファンダメンタル価値理論では肝になってきます。

オマハの賢人「ウォーレン・バフェット」はその実践者

投資入門者の方でも、ウォーレン・バフェット氏の名前は一度は聞いたことがあるのではないでしょうか?

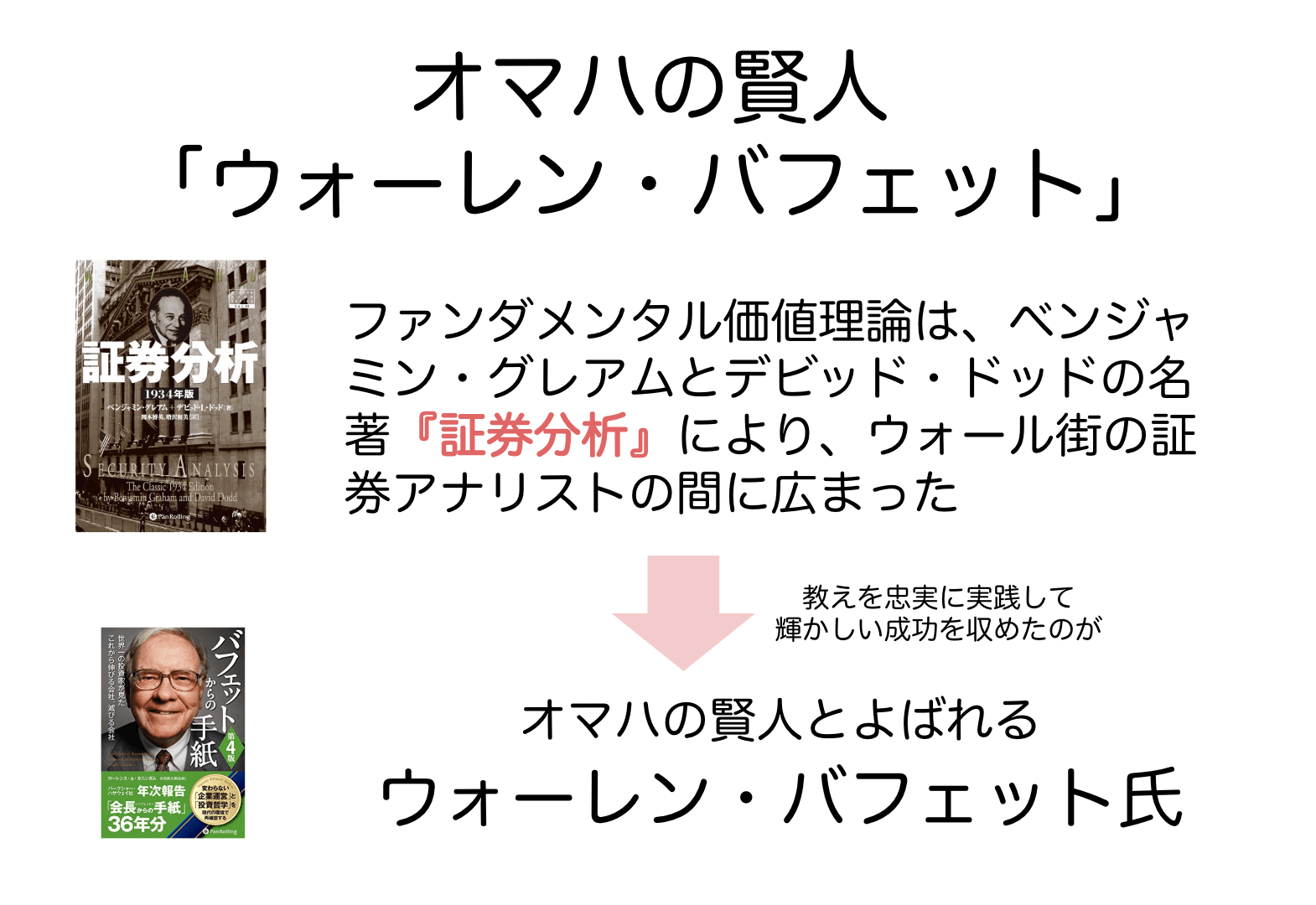

「投資の神様」ともよばれる彼の投資スタイルは、実はこのファンダメンタル価値理論に基づくものなのです。

ファンダメンタル価値理論は、ベンジャミン・グレアムとデビッド・ドッドの名著『証券分析』によって、ウォール街の証券アナリストの間で広まりました。

その中で、彼らの教えを忠実に実践し最も輝かしい成果を上げたのが、ウォーレン・バフェット氏だったわけです。

まとめ

本記事では、『ウォール街のランダム・ウォーカー』の第一章より、ファンダメンタル価値について解説してきました。

本章では、ファンダメンタル価値理論に相容れない資産価値評価理論として「砂上の楼閣」が紹介されています。

こちらについては、後日別の記事にて解説していくのでお楽しみに。

ぷくろー