ぷくろー

ぷくろー

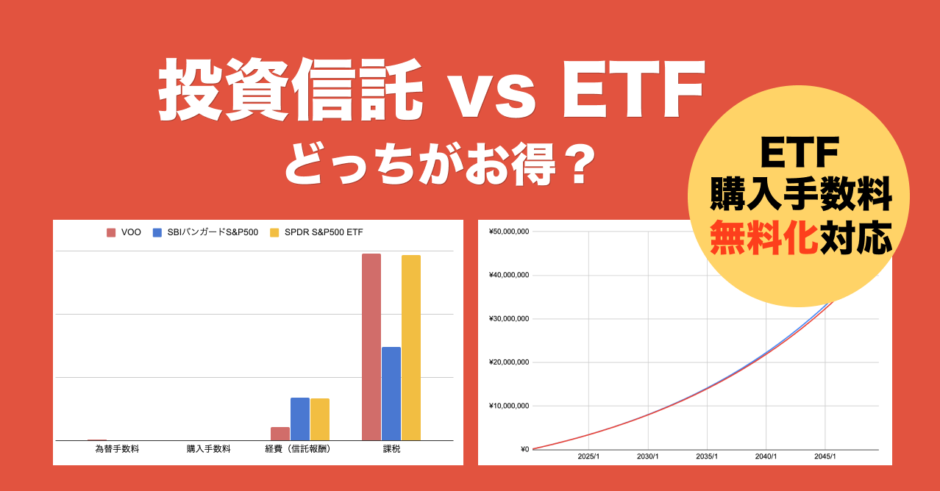

本記事では、「投資信託とETFどっちにすべきなんだろう?」と悩んでいる方向けに、投資信託とETF双方の解説と比較シミュレーションを元に、お悩みを解決していきます。

具体的には、代表的な株価指数である「S&P500」に連動する「SBIバンガードS&P500インデックスファンド」という投資信託と「VOO(バンガードS&P500ETF)」という米国のETFとで比較をしています。

では、早速みていきましょう!

目次

投資信託とETFについてまずは整理しよう

比較シミュレーションの前に、投資信託とETFについて、分かりやすく整理していきましょう!

それぞれの強みと弱みを把握しておくと、今後自分で判断する際にも役立ちます。

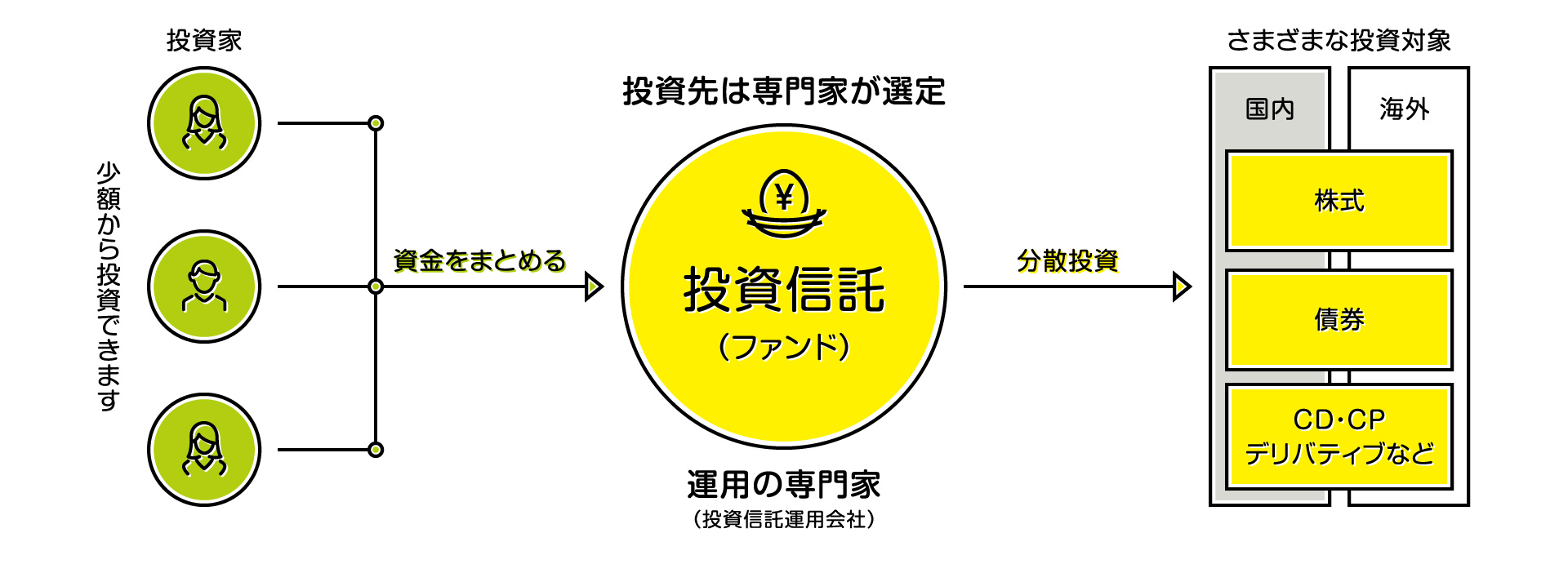

投資信託とは?

投資信託とは、「投資家から集めたお金を1つの大きな資金としてまとめ、運用会社がまとめて運用する金融商品」のことです。

一度は耳にしたことがあるという方が多いかもしれません。ETFよりも、名前としてはよく聞くでしょう。

以下の投資信託協会が出している図を見ると仕組みが分かりやすいです。

投資信託には、「アクティブファンド」と呼ばれる「投資のプロが積極的に運用する商品」と、「パッシブファンド(インデックスファンド)」と呼ばれる「(S&P500や日経平均のような)指標への連動を目指す商品」の2つのタイプがあります。

この記事で比較していくのは、S&P500という米国の主要500社の株価指標への連動をめざす「パッシブファンド(インデックスファンド)」です。

ETF(上場投資信託)とは?

次に、ETFは、上場投資信託とも呼ばれ、「上場している=証券取引所でリアルタイムに取引できる」のが特徴的です。

簡単にいうと、「インデックスファンドのリアルタイムで取引できるバージョン」と考えると分かりやすいでしょう。

国内のETFもありますが、よく引き合いに出されるのは、米国のETFなので、本記事では、これ以降「米国ETF」を「ETF」として進めていきます。

投資信託とETFの一般的な特徴を比較

投資信託とETFの特徴を比較すると、次のようになります。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 上場・非上場 | 非上場 | 上場 |

| 取引可能時間 | 販売会社に定められた時間内 (通常15時まで) |

取引所の取引時間内 |

| 取引価格 | 基準価格 (1日1回算出) |

市場価格 (リアルタイムで変動) |

| 購入手数料 | ないものが多い (ノーロード) |

あり |

| 運用手数料 | 高め (信託報酬) |

低め (経費率) |

| 分配金の再投資 | できる | できない |

| 投資単位 | 1円〜 | 一口の価格による |

この中で実は重要になってくるのが、分配金の再投資の可否です。

投資信託やETFでは、「分配金」とよばれる株でいう「配当」を定期的に受けとることができるのですが、その分配金にはもちろん税金がかかることになります。

しかし、分配金の再投資が可能な場合には、分配金を受け取らずにそのまま再投資に回ることで課税を避けることができるわけです。

これがシミュレーション結果に大きく影響を与えることになります。

VOOとSBIバンガードS&P500で比較シミュレーション

前段はこれくらいにして、早速シミュレーション結果をみていきましょう!

比較シミュレーションの条件

今回の比較シミュレーションの条件を整理します。

- 比較対象は「VOO(バンガードS&P500ETF)」と「SBIバンガードS&P500インデックスファンド」

- 毎月5万円ずつ積立投資

- 「SBIバンガードS&P500」の分配金受け取り方法は「再投資」

- 「VOO」の分配金は日本の税金20.315%のみ課税し再投資(二重課税は確定申告で取り戻すとする)

- 「VOO」は一口単位の取引となるが、1円単位で取引可能とする

- 株価成長率は年5.00%

- 為替手数料はドル円108円固定で1ドル4銭で計算

- 分配金は2.00%で計算

このような前提のもと、シミュレーションをしてみました。

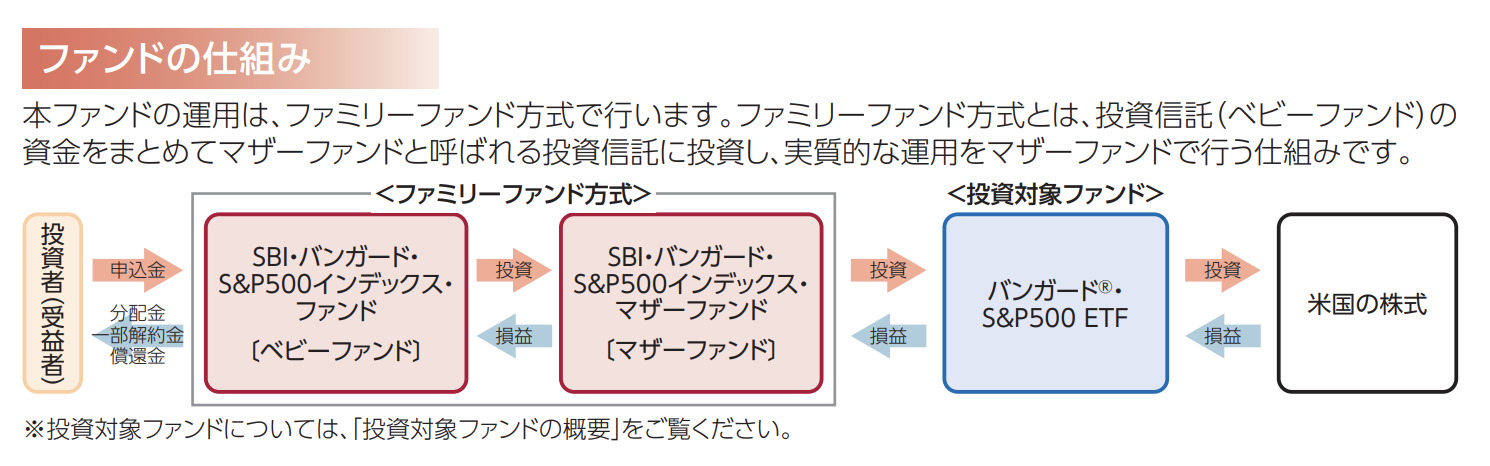

ちなみに、「SBIバンガードS&P500インデックスファンド」は、「ファミリーファンド形式」といい、その資金は「マザーファンド」を通じて「VOO」に間接的に投資されることになります。

「SBIバンガードS&P500インデックスファンド」はファミリーファンド方式をとっており、マザーファンドを通じて「VOO」に投資する仕組み

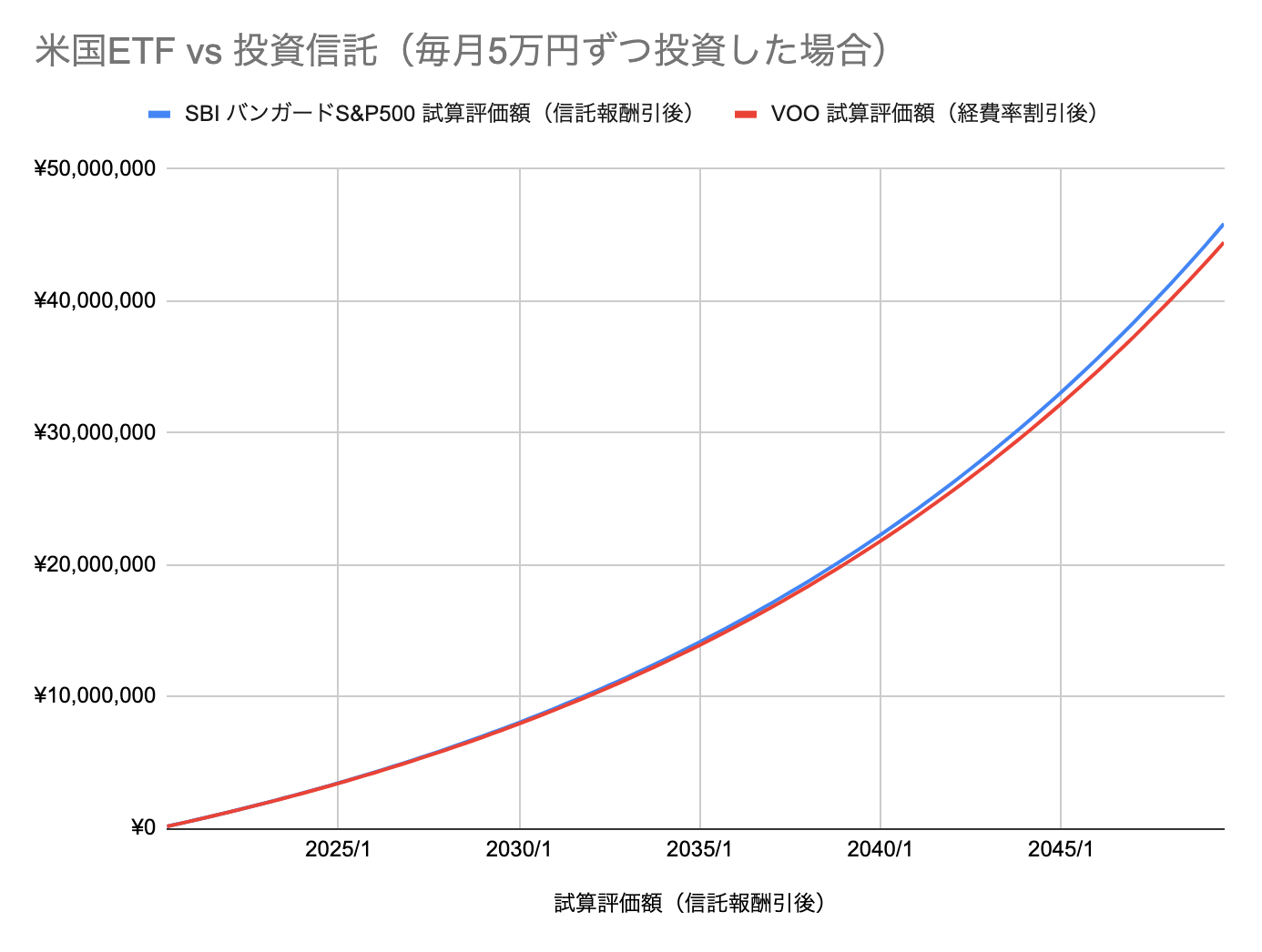

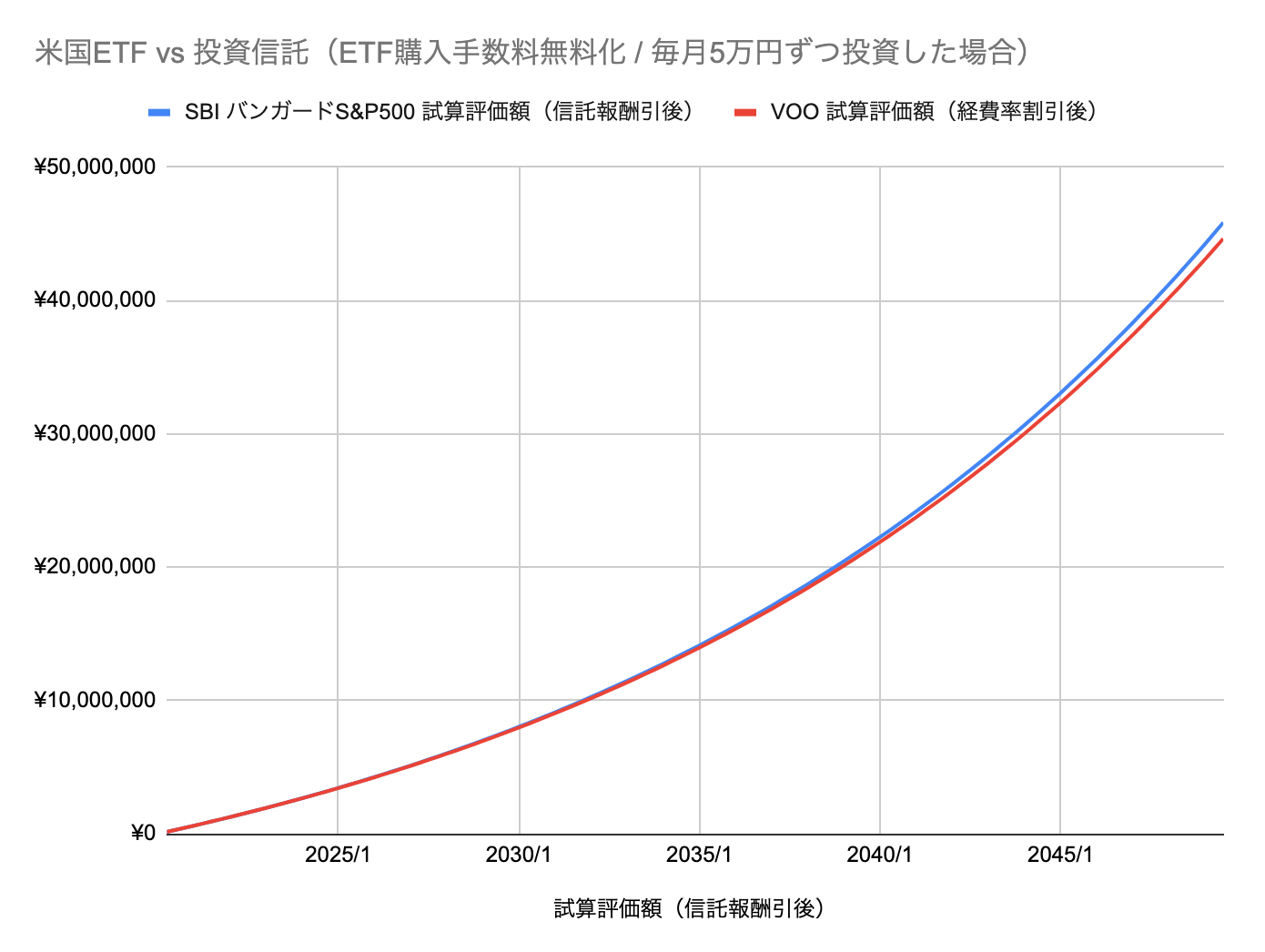

シミュレーションは分かりやすい結果に

結果は、分かりやすく投資信託「SBIバンガードS&P500インデックスファンド」のパフォーマンスが上回りました。

20年後に、¥464,133円の差がつく計算です。30年後には、¥1,416,706円。小さくない金額ですね。

では、この差の要因はどこにあるのでしょうか?

コストを比較 分配金の再投資効果の大きさ

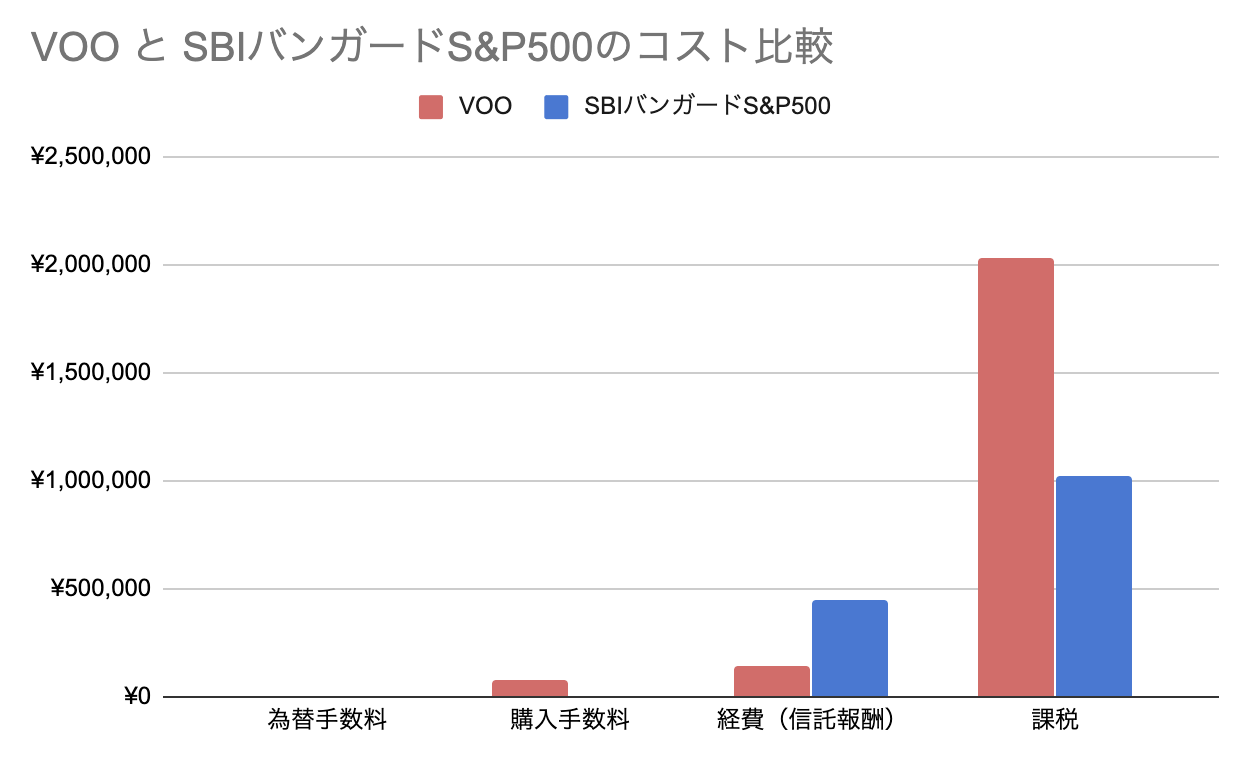

それぞれの累計コストを項目別に整理すると、以下のようになります。

| 項目 | VOO | SBIバンガードS&P500 |

|---|---|---|

| 為替手数料 | ¥6,611 | 0 |

| 購入手数料 | ¥80,295 | 0 |

| 経費(信託報酬) | ¥146,690 | ¥469,093 |

| 課税 | ¥2,032,434 | ¥1,023,434 |

これを見ると、一目瞭然ですね。

経費(信託報酬)では、たしかにVOOのほうが低コストですが、分配金への課税においては投資信託のほうが半分ほどの水準となっています。

これは、米国株ETFの場合には、分配金の受取時に日本の税金20.315%が源泉徴収されるのに対して、投資信託の場合には、米国の税金10%のみ源泉徴収されるためです。

また、こうしてみてみると、為替手数料や購入手数料はそこまで影響力が大きくないということも分かります。

累計コストとしては同程度ですが、運用金額が大きくなっていくほど信託報酬や課税金額も大きくなることが要因です。

↓こちら課税について勉強になる記事です。 参考 投資信託における米国株ETF分配金の日本国内課税はされているのか。たぱぞうの米国株投資

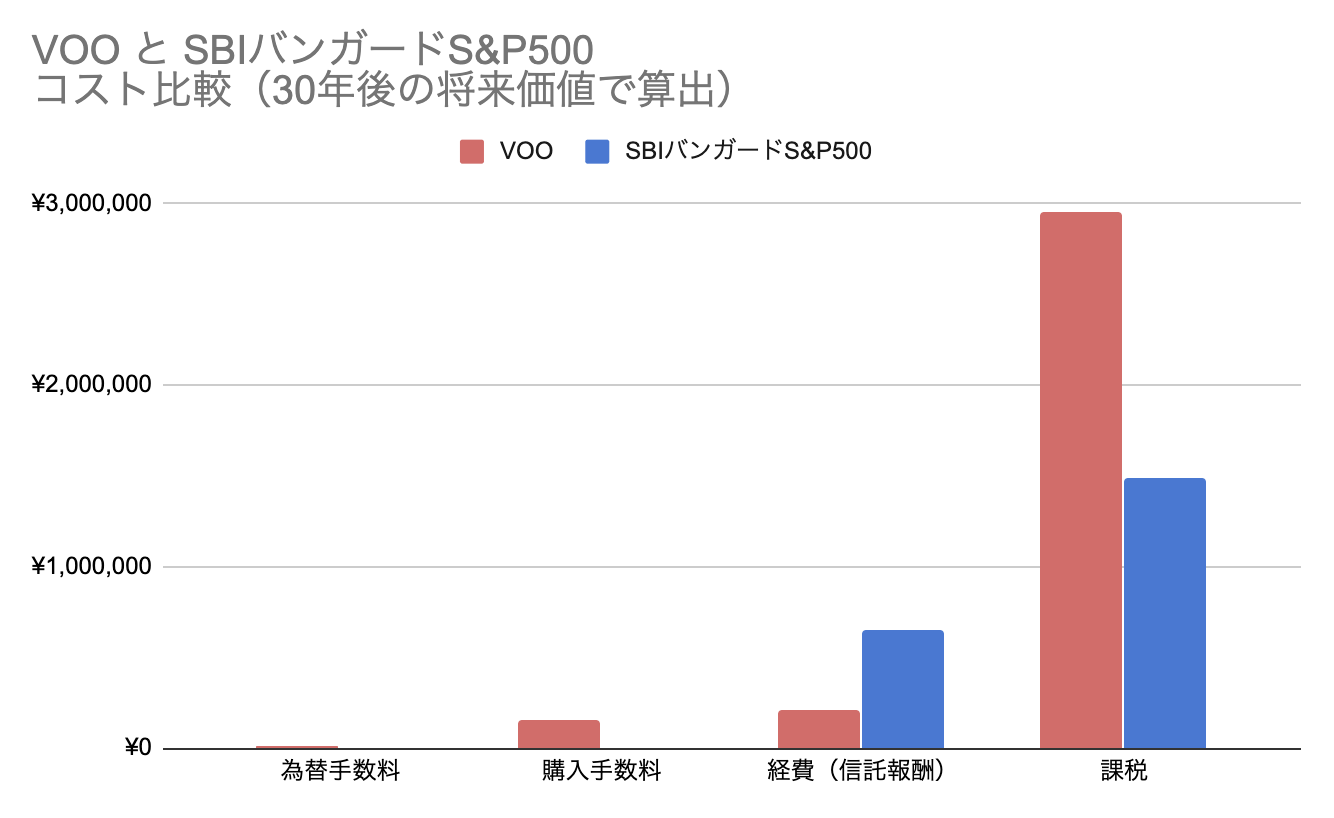

ちなみに、先程の各コストを30年後の将来価値として算出すると、以下のようになります。

為替手数料や購入手数料は初期から定額でかかっており、経費(信託報酬)と税金は累積金額に対してかかるため徐々に金額が上がるようになっているため、先程の表に比べて、少しだけ為替手数料と購入手数料の割合が増えています。

金額でみてもなかなかの規模感になっていますね。

信託報酬が下がってきたことも寄与

もちろん、投資信託の信託報酬率が下がったきたこともこの結果に影響しています。

SBIバンガードS&P500の信託報酬率は、0.0938%。

2019年に入り、三菱UFJ国際投信の投資信託シリーズ「eMAXIS Slim」でも0.09%の投資信託が出てきています。

ちなみに、この信託報酬が0.27%になると、先ほどのコストの差は相殺され、同程度のパフォーマンスとなります。

そのため、他の投資信託とETFを比較する際の1つのベンチマークとして覚えておくとよいでしょう(もちろんETFの経費率にもよりますが大体これくらいということで)。

米国ETFの場合、確定申告や一口あたりの単価でデメリットも

投資信託のほうがコストメリットがあるというお話でしたが、実運用を考えても、投資信託のほうが圧倒的に楽だったりします。

たとえば、米国ETFの場合には、確定申告をしないと米国と日本とで二重に税金がかかってしまいます。

また、投資信託が1円単位で購入できるのに対して、ETFの場合には一口あたりの購入となります。現状のVOOだと3万円ほど。

そのため、再投資をしようとして余りが出てしまったり、毎月5万円きっちり投資するといった値段固定の注文方法ができないといった不便もあります。

さらに、SBI証券であればETFの定期積立投資の機能がありますが、楽天証券では毎回手動で操作する必要があり手間がかかります。

このように、総合的に考えてみても、投資信託に軍配が上がるでしょう。

2020年より米国ETFの購入手数料無料化!その場合どうなるの?

さて、SBI証券や楽天証券などの主要ネット証券では、2020年1月より一部の米国ETFの無料化が発表されました。

今回の比較対象である「VOO(バンガード・S&P500ETF)」もそのうちの1つです。SBI証券、楽天証券ともに対象としています。

というわけで、以下では、VOOの購入手数料が無料化した場合のシミュレーションを見てみましょう!

ETF購入手数料無料の場合のシミュレーション結果

こちらが30年間のシミュレーション結果です。

ETF購入手数料が無料化しても、「SBIバンガードS&P500」側の勝利でした。

20年後に¥365,624円、30年後に¥1,212,375円の差がつく計算です。

これを購入手数料が0.45%かかっていたときと比較してみると、以下のようになります。

| 購入手数料あり | 購入手数料無料 | 差分 | |

|---|---|---|---|

| 20年後 | ¥464,133 | ¥365,624 | -¥98,509 |

| 30年後 | ¥1,416,706 | ¥1,212,375 | -¥204,330 |

このように、金額差は少なくなりますが、依然として「SBIバンガードS&P500」が優位という結果になりました。

「隠れコスト」次第では、ETFが優位になる可能性も

ご存知の方も多いと思いますが、投資信託には「信託報酬」の他に「隠れコスト」と呼ばれる実際運用する中でかかったコストの上乗せがあります。

その料率次第では、ETFであるVOOのほうが優位と言える可能性があります。

シミュレーションに数字を当てはめてみたところ、「隠れコスト」が0.139%を超えるとETFが優位になるという結果になりました。

こうみると、だいぶ誤差の範囲にもなってきましたね。

国内ETFとも比較をしてみよう

ここで、本記事を公開した際に「国内ETFとの比較もして欲しい」という声を頂いていたので、ご要望にお応えして、国内ETFとの比較シミュレーションをしていきます。

S&P500連動を目指す国内ETFなら「SPDR ETF S&P500」

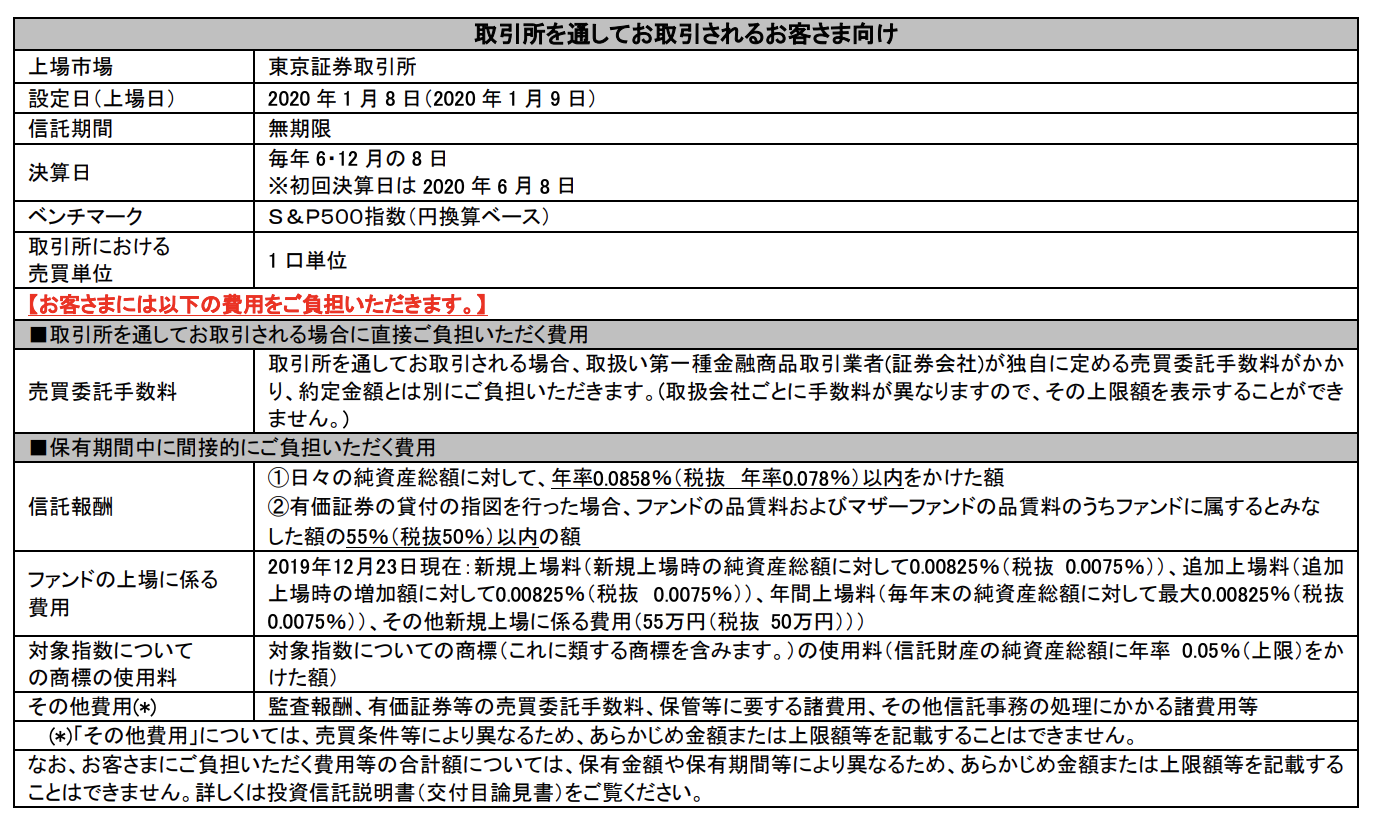

「S&P500」への連動を目指す国内ETFのうち、2019年12月時点でベストなのは「SPDR ETF S&P500(1557)」です。

2019年12月23日に、信託報酬0.0858%の「MAXIS米国株式(S&P500) ETF」の上場承認が発表されましたが、費用の詳細(以下の図表参照)を確認してみると、総経費率は0.1%を超えることが予想されます。

一方、「SPDR ETF S&P500(1557)」は、総経費率で0.0945%です。

「信託報酬」は「総経費の一部」であるというのは、初めて投資信託やETFに触れる方は見落としがちなので注意が必要ですね。

そういうわけで、国内ETF代表は「SPDR ETF S&P500(1557)」として、以下のシミュレーションを行っていきます。

米国ETFと投資信託と国内ETFどれを買えばいいの?

「米国ETFと投資信託と国内ETFどれを買えばいいの?」という疑問に答えていきますね。

本記事では、「米国ETF(VOO)」と「投資信託(SBIバンガードS&P500)」の比較では、投資信託に軍配が上がることを確認しました。では、そこに「国内ETF(SPDR ETF S&P500)」も追加するとどうなるでしょうか?

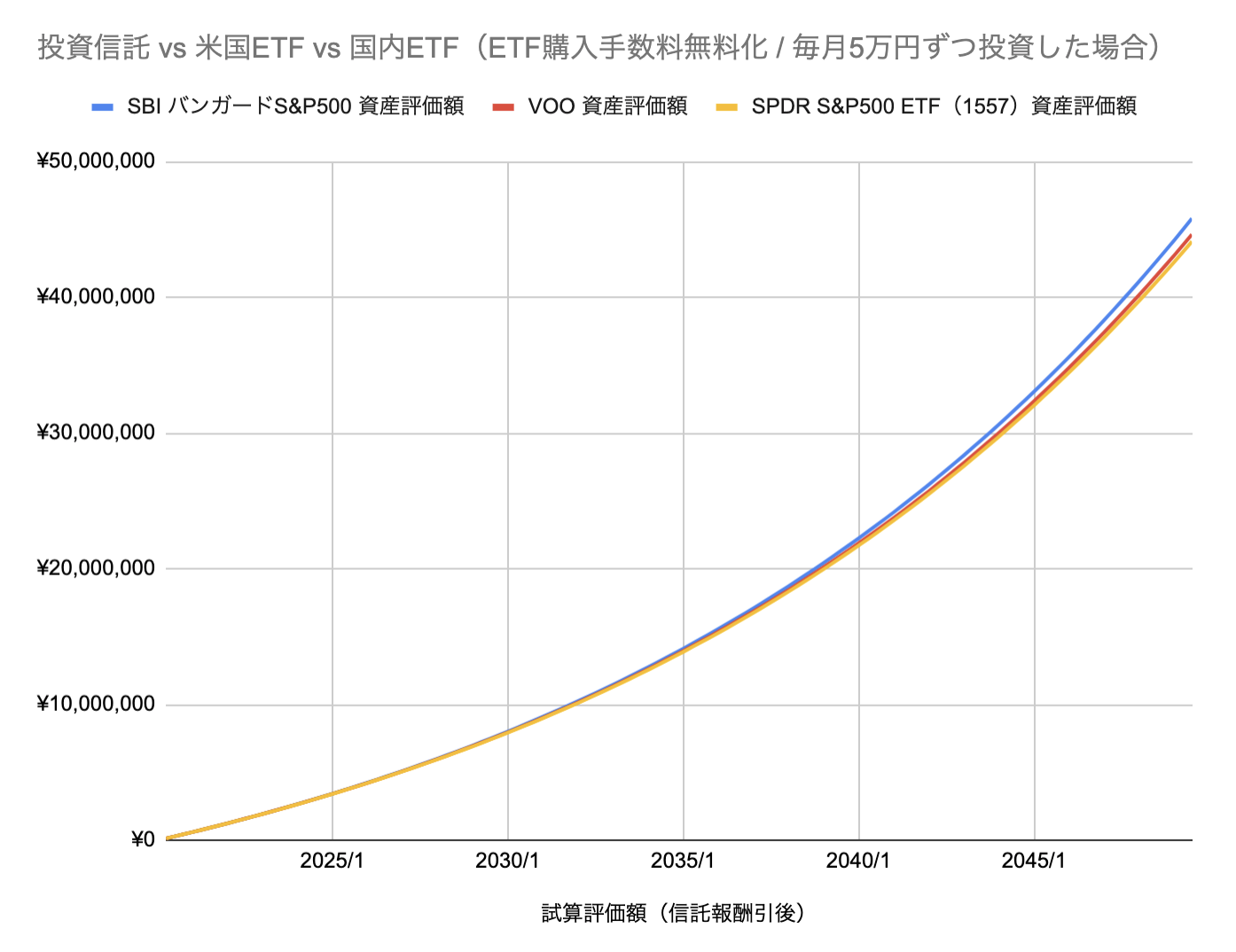

先程と同様の条件で、30年間、分配金は全て再投資に組み込んだ場合のシミュレーションは以下のようになりました。

結果からいうと、『投資信託>米国ETF>国内ETF』となりました。

数字で示すと以下の通りです。

| 種別 | 商品名 | 30年後資産評価額 | 1位との金額差 | 1位との差(割合) |

|---|---|---|---|---|

| 投資信託 | SBIバンガードS&P500 | ¥46,619,125 | – | – |

| 米国ETF | バンガードS&P500 ETF(VOO) | ¥45,406,749 | ¥1,212,375 | -2.60% |

| 国内ETF | SPDR S&P500(1557) | ¥44,872,746 | ¥1,746,379 | -3.75% |

綺麗に投資信託の優位性が示されましたね。

では、なぜこのような結果になったのでしょうか?

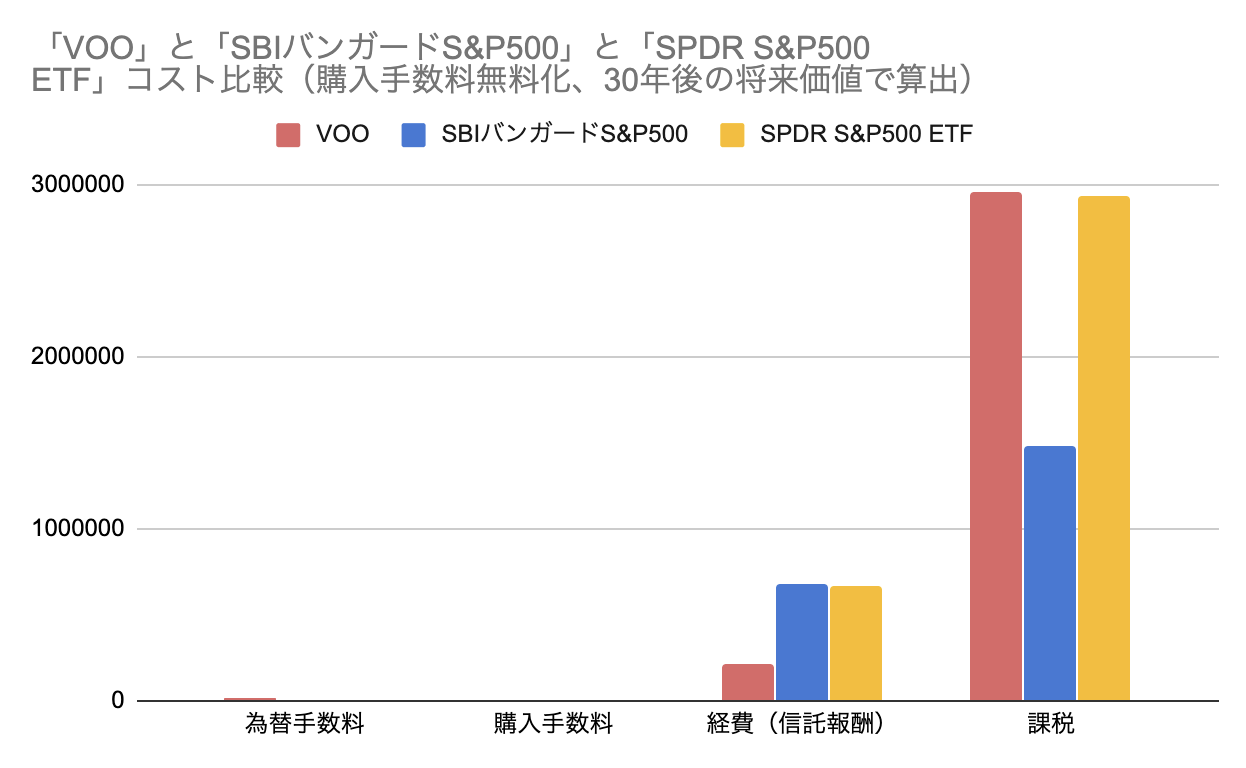

米国ETF・投資信託・国内ETFのコスト内訳

その理由を探るために、米国ETF・投資信託・国内ETFそれぞれのコスト内訳をみてみましょう。

以下グラフは、各商品のコストを30年後の将来価値として示したものです。

これを見ると、要因が見えてきますね。

そもそも投資信託の優位性は、分配金の繰越再投資により国内課税を逃れられるところにありました。国内ETF(SPDR S&P500 ETF)の場合には、分配金が支払われるため、繰越再投資の恩恵に預かることはできず、「課税」部分のコストが米国ETF(VOO)と同様の規模になっています。

また、経費(信託報酬)については、米国ETFと比べると高い水準にあるため、そこでもコストがかさむ結果となっています。

今後、国内ETFでも分配金を繰越再投資することがあるのかは分かりませんが、もしそれが叶えば、投資信託と横並びになってきますね。

ETFを選んだほうが良いケース

ここまでのお話で、少なくともS&P500指標においては、米国ETFよりも国内の投資信託で購入したほうが、ハイパフォーマンスであることが分かりました。

では、そのような中でも、米国ETFを利用したほうがよいケースはあるのでしょうか?

2点ご紹介します!

特定のセクターのETFを購入したい場合

米国ETFには、様々なセクター別の商品なども充実しており、そのような金融商品を購入したい場合には、選んでみるとよいでしょう。

たとえば、以下のようなETFが人気ですね。

- VGT:米国情報技術セクターETF

- VHT:米国ヘルスケア・セクターETF

- QQQ:インベスコQQQトラスト・シリーズ1(テクノロジー/一般消費財セクター中心)

購入したいETFと同様の指標への連動を目指す投資信託があれば、投資信託。なければ、ETFというふうに考えてもよいでしょう。

値動きの中でうまくトレードしたい場合

あとは、ETFの場合には「上場=リアルタイム取引が可能」ということで、トレードでうまく収益を最大化させたいという場合にも、ETFはよいかもしれません。

ただ、投資初心者の方には、あまりおすすめしません。そこに時間をかけるよりも、その他のことに時間を割いたほうが生産的である可能性が高いからです。

これに関連して、以下の記事は、FIRE(経済的自立と早期リタイア)を目指す上では、資産運用に時間をかけるよりも、「入金力」を伸ばすことに注力すべきという話をしているので、興味のある方はぜひ読んでみてください。

FIRE・セミリタイアを目指すなら、まずは「入金力」な理由

FIRE・セミリタイアを目指すなら、まずは「入金力」な理由

まとめ

本記事では、「投資信託とETFどっちを買えばいいの?」という疑問に答えるべく、米国ETFの「VOO」、投資信託の「SBIバンガードS&P500」、国内ETFの「SPDR S&P500 ETF」の比較シミュレーションを行いました。

資産シミュレーションもそうですし、コストの比較についてもなかなか面白い結果が出たかなと思います。

これらの結果をもとに、現在は以下のように、全米株式とS&P500の指標にそれぞれ毎週5,000円ずつ積み立てるように設定をしています。

この記事を執筆した当初は、SBI証券のみで設定を行っていましたが、その後、楽天証券では月50,000円まで楽天カードで積立投信を行うことで1%ポイントが還元されることもあり、楽天証券での積立投資も追加しています。

投資信託の銘柄選定については、以下の記事も参考にしてみてください。

株式投資のプロ山崎元氏・橘玲氏おすすめ投資信託まとめ

株式投資のプロ山崎元氏・橘玲氏おすすめ投資信託まとめ

みなさんのご参考になれば幸いです!