ぷくろー

ぷくろー

LINE証券にはじまった各社の投資信託購入手数料の無料化、DMM.com証券による米国株購入手数料の無料化など、ついに日本でも取引手数料無料化の動きが本格化してきました。

SBI証券は、今後3年間で個別株も含め全ての手数料を無料化していく計画も発表しています。

これは、利用者の立場からすると歓迎すべきものですが、「証券会社の経営は大丈夫なのだろうか?」と疑問に思う人も多いはず。

本記事では、そんな証券会社について、現在の収益モデル、未来の証券会社のビジネスモデルのあり方について解説していきます。

目次

直近の証券会社の取引手数料無料化の動き

まずは、ここ最近の各証券会社による取引手数料無料化の動きを整理してみましょう。

投資信託の購入手数料の無料化を発表した証券会社

2019年12月8日現在、投資信託の購入手数料の無料化を発表している会社は6社あります。

- LINE証券

- 松井証券

- auカブコム(旧カブドットコム)

- マネックス証券

- 楽天証券

- SBI証券

11月27日にLINE証券が全投資信託の無料化を発表すると、12月初旬に次々とオンライン証券会社がその波に乗ってきました。

それぞれの投資信託の取扱数を並べてみると、以下のようになります(投資信託取扱数は2019年12月8日時点)。

| 証券会社 | 投資信託取扱数 |

|---|---|

| LINE証券 | 28 |

| 松井証券 | 1183 |

| auカブコム | 1146 |

| マネックス証券 | 1183 |

| 楽天証券 | 2647 |

| SBI証券 | 2652 |

LINE証券が28本で「全て無料」を語ったのに対して、既存の証券会社各社は「28本で全てと言うなんてズルい!」とでも思ったかもしれませんね。

当社が取り扱う投資信託は2019年12月4日(水)時点で2,700本あり、うち半数以上となる1,381本がノーロード(販売手数料無料)ですが、このたびブルベア型ファンドを含むすべての投資信託の販売手数料を無料といたします。

(SBI証券プレスリリースより抜粋)

SBI証券が自社のプレスリリースで記載しているように、もともと多くの投資信託の購入手数料は無料(ノーロード)となっていたので、なおさらですね。

また、投資信託に関しては、購入時に手数料を稼げなくても、運用をしている限り継続的に信託報酬から一定の割合の収入が期待できるため、入り口にあたる購入手数料の無料化は理にかなっているともいえます。

バイ&ホールドする人の割合が増えれば、むしろ無料化したほうが収益性も改善する可能性すらあります。

米国個別株の購入手数料の無料化を発表した証券会社

そんな中、一社だけ米国の個別株の購入手数料を発表したのがDMM.com証券です。

【速報】DMM.com証券が米国株取引手数料を完全無料化!対応銘柄数と注意点も

【速報】DMM.com証券が米国株取引手数料を完全無料化!対応銘柄数と注意点も

投資信託ではなく個別株式である点、そして、さらに日本株ではなく米国株である点は面白い取り組みですね。

米国株取引はここ数年でトレンドになりつつあり、うまいところをついてきた印象です。

全ての取引手数料撤廃の計画を発表した証券会社

そして、個別株・投資信託・信用取引も含めた全ての取引手数料の無料化を宣言している企業は、2社あります。

SBI証券とauカブコム(旧カブドットコム)です。

SBI証券は、2019年10月30日の決算発表会で、手数料全面無料化の3カ年計画を発表しました。

SBI「ネオ証券化」3年で手数料完全無料化へ、米国ロビンフッドの無料モデルはうまくいくのか?

SBI「ネオ証券化」3年で手数料完全無料化へ、米国ロビンフッドの無料モデルはうまくいくのか?

それに対して、auカブコム(旧カブドットコム)は、2019年12月2日の社名変更の会見にて、同社社長の斎藤正勝氏が次のような言葉を残しています。

「(株式売買手数料の完全無料化を)SBIホールディングス(8473)より早くやらなくてはいけないという使命感でやっている」と述べた。

(日経新聞記事より抜粋)

SBI証券を完全にベンチマークとしていますね。

取引手数料が占める収益の割合は?

証券会社が取引手数料無料化したら収益がなくなってしまうのではないかという懸念をお持ちの方もいるでしょう。

では、そもそも証券会社において、取引手数料は収益全体の何割ほどを占めるのでしょうか?

未来のビジネスモデルを語る前に、現在の収益構造をまずはみてみましょう!

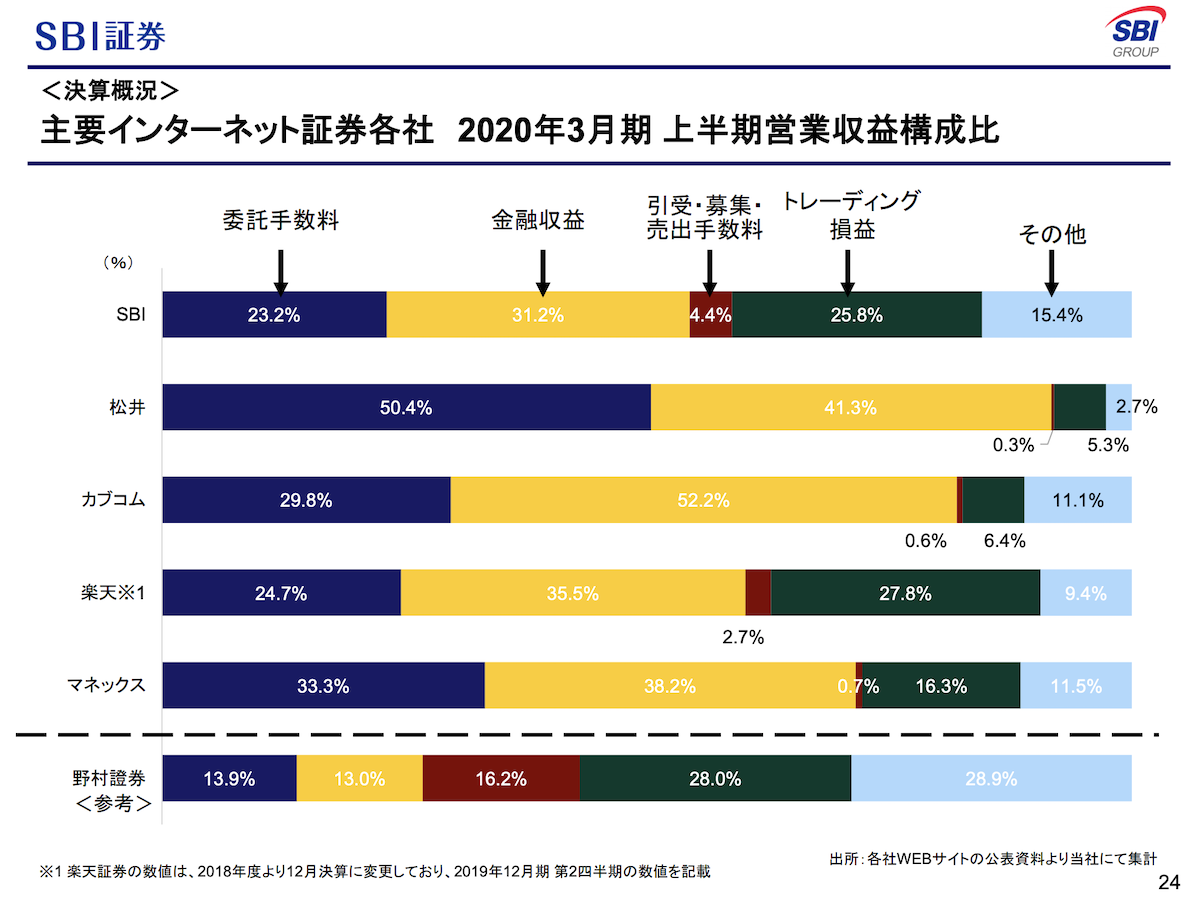

収益における取引手数料の比率は23%〜50%

SBI証券の「2020年3月期 上半期 決算説明会資料」に、主要オンライン証券会社の収益構造が紹介されていました。

こちらをみると、取引手数料(図中では委託手数料)の占める割合は、各社によって様々で、最小がSBI証券の23.2%、最大が50.4%の松井証券となっています。

金融収益、トレーディング収益などが台頭

松井証券以外では、最大の収益源となっているのは「金融収益」ですね。

「金融収益」とは、信用取引の信用金利や信用取引貸株料がほとんどで、その他に保有資産の配当等が含まれます。

また、SBI証券と楽天証券では、「トレーディング損益」が20%を超えてきていますね。

「トレーディング損益」は、証券会社自身が株式や債券などを売買して得た利益のことです。

証券会社の収益というと、取引手数料が多い気がしてしまいますが、意外と他の収益源もあり、数本の柱で成り立っている収益構造と理解しておくのがよいでしょう。

取引手数料に依存する問題点

一方で、取引手数料から得る収益にはいくつかの問題点も指摘されています。これが、無料化を後押ししている一要因でもあったりします。

1点目は、取引回数及び取引額に依存することになるため、どうしても景気による変動が大きくなってしまう点です。

これは、トレーディング損益や記入収益においても同様なのですが、証券会社の収益構造における課題です。

2点目は、投資家と利益相反になる可能性がある点です。

証券会社は頻繁な取引が起きるほうが儲かりますが、投資家視点でいうと、細かく取引を重ねることはトレードのプロでなければあまり良い戦略ではありません。

このような課題を証券会社の経営陣はもちろん認識しており、そのため、新たな収益構造へと変革していこうとしているわけですね。

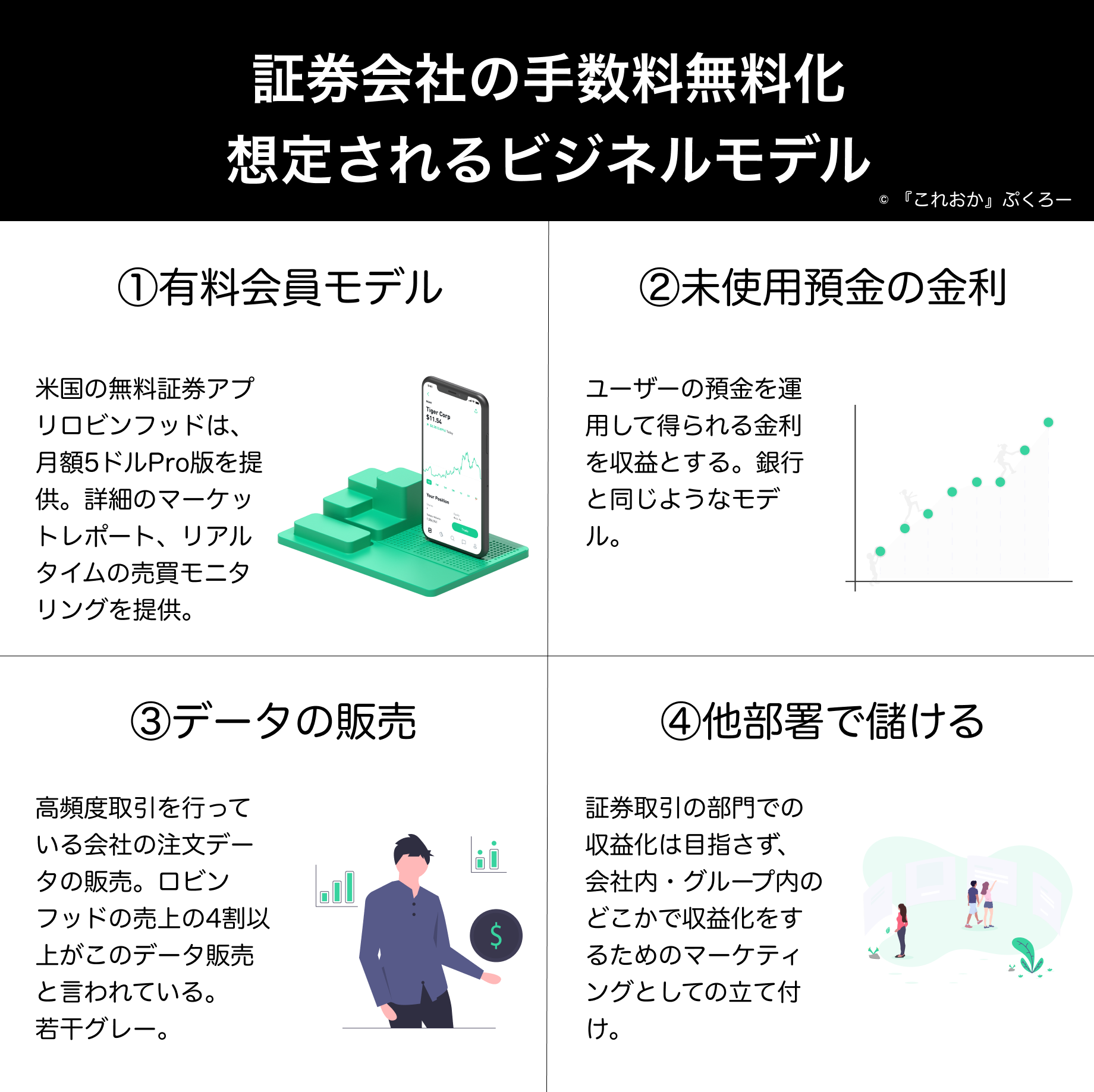

未来の証券会社のビジネスモデル

では、取引手数料を無料化した証券会社は、今後どのようなビジネスモデルを構築していくのでしょうか?

米国で取引手数料無料の証券サービスとして急速に伸びている Robinhood(ロビンフッド)のモデルも参考に、以下の4点にまとめてみました。

有料会員モデル

まずは、有料会員モデル。これは、Robinhood(ロビンフッド)でも行われています。

Robinhoodでは月5ドルで、モーニングスターによる詳細レポートを閲覧できる「Professional Research」と、Nasdaqから直接リアルタイムの売買をモニタリングできる「Level Ⅱ Market Data」という2つの追加機能が提供されています。

追加の機能については、各社で色々と考えられそうですね。データの可視化機能などもありかもしれません。

未使用資金の金利

2つ目は、証券口座内の未使用資金を低金利預金にスイープさせ運用することで利ざやを稼ぐ方法です。

こちらは日本でも導入が進んできていますね。SBIグループの「SBIハイブリッド預金」や、楽天グループの「マネーブリッジ」による自動連動がそれです。

証券会社からすると、証券口座内に資金がプールされているよりも、より高リターンを期待することができ、ユーザーに対しても若干高い金利を返しつつ、自社の収益に変えられるわけです。

注文データの販売

3つ目は、株式の注文データの高頻度取引会社への販売です。

たとえば、ロビンフッドでは、同社のアプリ内で注文が入るとそのデータを高頻度取引会社に連携し、その注文が実際に処理される前に高頻度取引会社は先回りして取引を行うことで収益をあげています。

これは、結果的にはユーザーが損をして、高頻度取引会社が得をしている構造ともいえ、物議を醸しています。

2019年11月には、SBI証券がそのような注文データの販売をしているのではないかという疑惑があがったのは記憶に新しいです(関連記事)。

他部署で儲ける

これは最後におまけにつけました。証券売買の機能は無料で提供してユーザーを集めて、グループ内の他のサービスで収益を上げるモデルです。

2つ目の「未使用資金の金利」は、これに近いかもしれませんね。つまり、証券取引を無料で開放し、銀行ビジネスで儲けるという構造です。

まとめ

本記事では、証券会社の取引手数料無料化のニュースが気になっている方向けに、証券会社の収益構造及び未来のビジネスモデルについて解説してきました。

各社が手数料ビジネスからどのように脱皮していくのか楽しみですね。

高頻度会社の注文データの販売など、若干グレーな収益化手法もありますが、ユーザーが納得した方法が取られることを期待しています。