個人型確定拠出年金iDeCo(イデコ)は一言でいうと個人で育む年金のこと。

将来の不安をとりのぞくために、とてもお得な制度ですが、デメリットや注意点もいくつかあります。

ということで、iDeCo初心者の人向けに分かりやすく、デメリットや注意点を解説していきます。

ぷくろー

ぷくろー

目次

iDeCo(イデコ)のデメリット・注意点は何があるの??

実際にはデメリットというほどではありませんが、注意しておいたほうが良い点がいくつかあります。

ぷくろー

節税効果はどれくらい?iDeCoの3つの税制メリットとは?

節税効果はどれくらい?iDeCoの3つの税制メリットとは?

1.運用状況によって、資産が増減してしまう!

預貯金と比べたらだいぶお得な一方で、運用することになるため、選び方や世の中の状況によっては逆に資産が減ってしまう可能性もあります。

ぷくろー

2.誰でも加入できるわけじゃない!

以下の条件に当てはまる人は、iDeCoへの加入ができません。

- 60歳以上の人

- 国民年金保険料を支払っていない人

- 海外在住の人

- 勤務先の企業型DCの規約でiDeCo加入が認められていない人

- 農業者年金に加入している人

ぷくろー

3.60歳まで引き出せない!

iDeCoは、基本的には60歳まで引きだせません。老後の資金をためるのが目的だからなんです笑

「ちょっと途中でお金が必要になったから」といっても、通常の預貯金のように、途中解約やお金の引き出しはできません。

しかし下記のような条件を満たせば、途中解約も可能です。

ぷくろー

- 国民年金保険料の納付を免除されていること

- 確定拠出年金の障害給付金を受給していないこと

- 通算拠出期間3年以下、または個人別管理資産(積み立てたお金)が25万円以下であること

- 個人型確定拠出年金の積み立てをやめ、運用指図者になってから2年以内であること

- 企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

さらに、加入していた期間の長さによって、引き出す年齢も変わってきます。

・10年以上 → 60歳

・8年以上10年未満 → 61歳

・6年以上8年未満 → 62歳

・4年以上6年未満 → 63歳

・2年以上4年未満 → 64歳

・1年以上2年未満 → 65歳

4.手数料が色々とかかる!

iDeCoに加入する場合、金融機関を1社選ぶ必要がありますが、その際に各社に応じた手数料がいくつかかかります。

実際には、その他に以下のような手数料がかかってきます。

- 加入時・移換時手数料

- 口座管理手数料

- 給付事務手数料

- 還付事務手数料

- 信託報酬 ※投資信託を選んだ場合

以下に、各社の手数料をまとめてみました。

| 金融機関名 | 加入時 | 運用時積立あり | 運用時積立なし | 移行時 | 受取時 | 資料請求 |

|---|---|---|---|---|---|---|

| イオン銀行 | 2,829円 | 171円 | 66円 | – | 440円 | 資料請求 |

| カブドットコム証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 | 資料請求 |

| ゆうちょ銀行 | 2,829円 | 431円 | 326円 | – | 440円 | – |

| 楽天証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 | 資料請求 |

ぷくろー

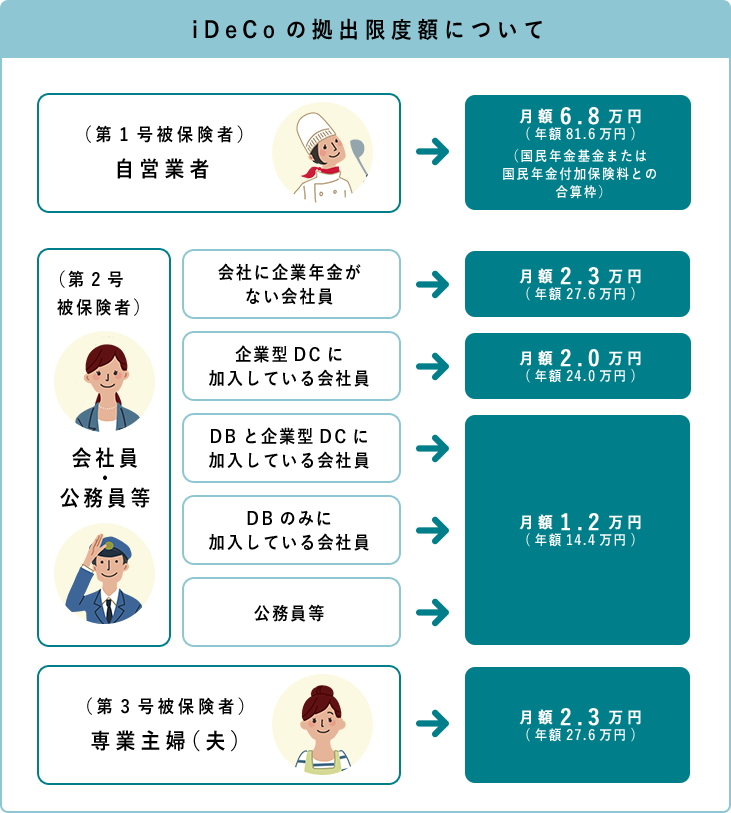

5.投資の限度額が決まっている!

月額5,000円からはじめることができます。上限金額は、下記の通り、加入者の職業等によって定められています。

つまり、5,000円以下の少ない掛金はできないし、資金に余裕があってたくさん掛けたくても、下記の上限を超えて掛金を支払うことができません。

ぷくろー

iDeCoは注意点はあるものの、基本的には使ったほうが良い制度

ここまでで、iDeCoにおける5つの注意点について解説をしてきました。

どんな商品にもメリットとデメリットはあるので、きちんと理解をしておくことがとても重要です。

iDeCoは比較的デメリットが少ない商品ではありますが、毎月掛金がかかりますし、緊急時に引き出して使うことはできないので、やはり余裕資金の範囲で始めるのがおすすめです。

iDeCoについて、さらに知りたい方は、以下の記事もチェックしてみてください。

iDeCo(イデコ)とは?初心者向けに仕組みを分かりやすく解説!

iDeCo(イデコ)とは?初心者向けに仕組みを分かりやすく解説!

ぷくろー